Αρχές Λογιστικής (Γ Λυκείου) - Βιβλίο Μαθητή

1.3.

Η ΠΕΡΙΟΥΣΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

ΔΙΑΚΡΙΣΕΙΣ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ - ΕΦΑΡΜΟΓΗ 1.3.1. Η περιουσία της επιχείρησης

Κάθε επιχείρηση προκειμένου να πετύχει το σκοπό της πρέπει να είναι εφοδιασμένη με τα κατάλληλα μέσα δράσης. Για παράδειγμα, μια βιομηχανία πρέπει να έχει μηχανήματα, πρώτες ύλες, έπιπλα και λοιπό εξοπλισμό, μετρητά κτλ. Πολλές φορές οι επιχειρήσεις είναι εφοδιασμένες και με άυλα οικονομικά αγαθά, όπως τα διπλώματα ευρεσιτεχνίας. Η επιχείρηση έχει ακόμα απαιτήσεις, όπως όταν πουλάει εμπορεύματα ή προϊόντα με πίστωση (εξόφληση μετά από ορισμένο χρονικό διάστημα) καθώς και υποχρεώσεις προς τρίτους, όπως στην περίπτωση που λάβει δάνειο ή αγοράσει εμπορεύματα με πίστωση. Υποχρεώσεις επίσης έχει η επιχείρηση προς το φορέα της. Όλα αυτά τα μέσα δράσης της επιχείρησης δηλαδή τα οικονομικά αγαθά (υλικά και άυλα) που ανήκουν σ' αυτήν, οι απαιτήσεις και οι υποχρεώσεις της, αποτελούν την περιουσία της επιχείρησης.

1.3.2. Διακρίσεις της περιουσίας

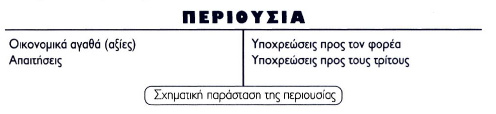

Τα στοιχεία που αποτελούν την περιουσία της επιχείρησης μπορούμε να τα διακρίνουμε σε δύο κατηγορίες. |

Στην πρώτη κατηγορία κατατάσσονται τα περιουσιακά στοιχεία που κατέχει η επιχείρηση, για να μπορέσει να πετύχει το σκοπό της και αυτά είναι τα οικονομικά αγαθά, που λέγονται και αξίες, και οι απαιτήσεις της. Αυτά αποτελούν το Ενεργητικό. Περιουσιακά στοιχεία του Ενεργητικού είναι: οικόπεδα, κτίρια, μηχανήματα, εργαλεία, μεταφορικά μέσα, έπιπλα και λοιπός εξοπλισμός, διπλώματα ευρεσιτεχνίας, εμπορεύματα, έτοιμα προϊόντα, πρώτες και βοηθητικές ύλες, πελάτες, γραμμάτια εισπρακτέα, μετρητά, καταθέσεις όψεως κτλ. Οι υποχρεώσεις προς τρίτους λέγονται και Πραγματικό Παθητικό. (Π.Π.) ή απλά υποχρεώσεις. Υποχρεώσεις έχει σε προμηθευτές, σε πιστωτές διάφορους, σε ασφαλιστικούς οργανισμούς, από γραμμάτια πληρωτέα, από φόρους και τέλη κτλ. Οι υποχρεώσεις της επιχείρησης προς το φορέα της, του οποίου η περιουσία είναι ανεξάρτητη από τη δική της, λέγονται καθαρή περιουσία ή καθαρή θέση ή Ίδια Κεφάλαια. Η καθαρή περιουσία προέρχεται από τις εισφορές του φορέα, αρχική και συμπληρωματικές, καθώς και τα αποθεματικά κεφάλαια (τακτικά, έκτακτα, ειδικά) που είναι κέρδη, τα οποία παρέμειναν στην επιχείρηση. Για καλύτερη κατανόηση παίρνουμε το παρακάτω απλό παράδειγμα. Ο Α. Αναστασίου ιδρύει ατομική εμπορική επιχείρηση και εισφέρει 30.000 Ευρώ σε μετρητά και ένα αυτοκίνητο του οποίου η αξία εκτιμήθηκε στα 40.000 Ευρώ. Το Ενεργητικό της επιχείρησης αποτελούν τα μεταφορικά μέσα αξίας 40.000 Ευρώ και το ταμείο (μετρητά) 30.000 Ευρώ, δηλαδή το σύνολο του Ενεργητικού είναι 70.000 Ευρώ. Το Παθητικό αποτελεί η υποχρέωση προς το φορέα ποσού 70.000 Ευρώ (όσο η αξία του αυτοκινήτου μαζί με τα μετρητά που εισέφερε ο φορέας), και λέγεται Καθαρή περιουσία ή Καθαρή θέση ή Ίδια Κεφάλαια. Παρατηρούμε ότι το Ενεργητικό που είναι 70.000 Ευρώ προέρχεται από το Παθητικό (από το φορέα) και είναι ίσο μ' αυτό. Στη συνέχεια η επιχείρηση αγόρασε εμπορεύματα αξίας 25.000 Ευρώ με πίστωση από το Δ. Δημάκη. Τώρα, το Ενεργητικό αποτελούν τα μεταφορικά μέσα αξίας 40.000 Ευρώ, το ταμείο 30.000 Ευρώ καθώς και τα εμπορεύματα 25.000 Ευρώ δηλαδή το σύνολο του ενεργητικού είναι 95.000 Ευρώ. Το Παθητικό της αποτελούν η καθαρή περιουσία (υποχρέωση προς το φορέα της) ποσού 70.000 Ευρώ και οι προμηθευτές (υποχρέωση προς τον τρίτο. Δ. Δημάκη από τον οποίο αγόρασε εμπορεύματα με πίστωση), ποσού 25.000 Ευρώ δηλαδή το σύνολο του Παθητικού είναι 95.000 Ευρώ. Και εδώ παρατηρούμε ότι το Ενεργητικό που είναι 95.000 Ευρώ είναι ίσο με το Παθητικό και προέρχεται από αυτό (70.000 Ευρώ από το φορέα και 25.000 Ευρώ από τον τρίτο). Από τα πιο πάνω προκύπτουν ότι: Ενεργητικό είναι τα μέσα δράσης (αξίες και απαιτήσεις) της επιχείρησηςΠαθητικό είναι οι πηγές προέλευσης του ενεργητικού, δηλαδή οι υποχρεώσεις της προς το φορέα και τους τρίτους. |

Έχουμε δηλαδή: 1.3.3. Εφαρμογή

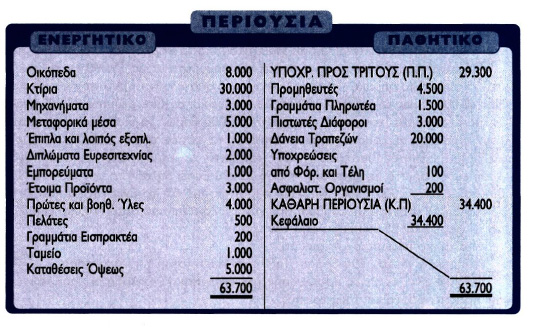

Να γίνει ο πίνακας περιουσίας της ατομικής επιχείρησης της οποίας τα περιουσιακά στοιχεία είναι σε Ευρώ.

Οικόπεδα 8.000, Κτίρια 30.000, Γραμμάτια πληρωτέα 1.500, Ταμείο 1.000, Προμηθευτές 4.500, Καταθέσεις Όψεως 5.000, Πρώτες και Βοηθητικές Ύλες 4.000, Δάνεια από Τράπεζες 20.000, Μηχανήματα 3.000, Έπιπλα και λοιπός εξοπλισμός 1.000, Πελάτες 500, Υποχρεώσεις στο ΙΚΑ (Ασφαλιστικούς Οργανισμούς) 200, Γραμμάτια Εισπρακτέα 200, Έτοιμα Προϊόντα 3.000, Μεταφορικά Μέσα 5.000, Υποχρεώσεις από Φόρους και Τέλη 100. Διπλώματα Ευρεσιτεχνίας 2.000, Πιστωτές Διάφοροι 3.000, Εμπορεύματα 1.000. Η Καθαρή Περιουσία θα βρεθεί από τη διαφορά Ενεργητικού και Πραγματικού Παθητικού (Ε-Π.Π.). Στη συνέχεια συντάσσουμε τον πίνακα της περιουσίας της που είναι:

Η Καθαρή Περιουσία βρέθηκε από τη σχέση: Στις ατομικές επιχειρήσεις η Καθαρή Περιουσία είναι το κεφάλαιο τους. Έχουμε λοιπόν, Κεφάλαιο 34.400 Ευρώ. Παρατηρούμε στον πίνακα ότι η αξία των στοιχείων του Ενεργητικού είναι 63.700 Ευρώ, που προέρχονται κατά 29.300 Ευρώ από υποχρεώσεις προς τρίτους και κατά 34.400 Ευρώ από Ίδια Κεφάλαια. |