Αρχές Λογιστικής (Γ Λυκείου) - Βιβλίο Μαθητή

7.9.

ΑΜΙΓΕΙΣ ΚΑΙ ΜΕΙΚΤΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

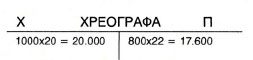

7.9.1. Έννοιες και εφαρμογές Αμιγής λέγεται ο λογαριασμός που χρεώνεται και πιστώνεται με το ίδιο μέτρο αξίας (π.χ. τιμή αγοράς) και το υπόλοιπο του δείχνει τη θέση του περιουσιακού στοιχείου που παρακολουθεί. Με τους αμιγείς λογαριασμούς παρακολουθούνται στοιχεία του ενεργητικού ή του πραγματικού παθητικού ή της καθαρής περιουσίας. Μεικτός λέγεται ο λογαριασμός που, εκτός από το περιουσιακό στοιχείο που προορίζεται να παρακολουθεί, περιέχει και το αποτέλεσμα που προέρχεται από αυτό, κέρδος ή ζημία. Αυτό οφείλεται κυρίως στο ότι με διαφορετική μονάδα αξίας χρεώνεται και με διαφορετική πιστώνεται. Παρακάτω παρουσιάζουμε πρακτική εφαρμογή του θέματος, αντί για τη θεωρητική του ανάπτυξη, χρησιμοποιώντας για παράδειγμα το λογαριασμό «Χρεόγραφα» ως αμιγή και ως μεικτό. 1. Αμιγής Σε επιχείρηση έγιναν οι ακόλουθες πράξεις: - Αγορά 1.000 μετοχών της εταιρίας «Ψ» προς 20 Ευρώ την κάθε μία με μετρητά. - Πώληση 800 μετοχών της πιο πάνω εταιρίας προς 22 Ευρώ την κάθε μία με μετρητά. Ο λογαριασμός «Χρεόγραφα», αν τηρηθεί ως αμιγής, θα χρεωθεί με 20 Ευρώ η κάθε μετοχή και θα πιστωθεί πάλι με 20. Η διαφορά θα μεταφερθεί σε λογαριασμό αποτελέσματος. Δηλαδή θα έχουμε:

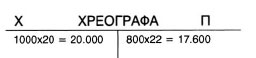

Το υπόλοιπο του αμιγή λογαριασμού «Χρεόγραφα» δείχνει τη θέση των χρεογράφων που έμειναν, που είναι 20.000-16.000 = 4.000 ή 200 μετοχές προς 20 Ευρώ = 4.000 Ευρώ. 2. Μεικτός Στο πιο πάνω παράδειγμα χρεώνεται ο λογαριασμός «Χρεόγραφα» με 20 Ευρώ η κάθε μία μετοχή, δηλαδή με την τιμή αγοράς της, αλλά πιστώνεται με την τιμή πώλησής της, που είναι 22 Ευρώ και θα έχουμε:

Όπως φαίνεται, από τα 17.600 Ευρώ τα 16.000 Ευρώ είναι το κόστος των χρεογράφων που πωλήθηκαν και τα 1.600 Ευρώ το κέρδος. Στο παράδειγμα μας αυτό έχουμε μόνο μία αγορά και μία πώληση και γνωρίζουμε τις ποσότητες. Αν όμως, είχαμε πολλές πράξεις, δηλαδή πολλές αγορές με διαφορετικές τιμές η κάθε μία και πολλές πωλήσεις πάλι με διαφορετικές τιμές η κάθε μία, τότε η τήρηση του λογαριασμού ως αμιγή γίνεται δύσκολη. Ακόμη πιο δύσκολη γίνεται, όταν ο λ/σμός δεν τηρείται και κατά ποσότητα. |

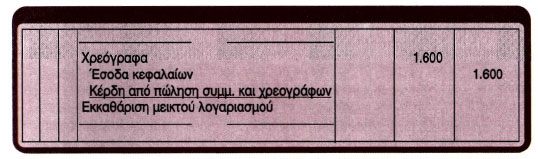

Οι μεικτοί λογαριασμοί δεν παρουσιάζουν την αληθινή θέση και κίνηση του περιουσιακού στοιχείου και πρέπει να αποφεύγονται. Η τήρηση όμως των μεικτών λογαριασμών είναι αναπόφευκτη σε πολλές περιπτώσεις, όπως στα εμπορεύματα*, στα χρεόγραφα, στα ξένα νομίσματα και στις απαιτήσεις και υποχρεώσεις σε συνάλλαγμα που οι τιμές τους μεταβάλλονται καθημερινά. Είναι απαραίτητο στο τέλος της χρήσης που γίνεται η απογραφή να εκκαθαρίζονται οι μεικτοί λογαριασμοί και να γίνονται αμιγείς. Με την εκκαθάρισή τους γίνεται ο διαχωρισμός των αποτελεσμάτων από τα περιουσιακά στοιχεία. Για να γίνει εκκαθάριση πρέπει: α) Να συνταχθεί πραγματική απογραφή και αποτίμηση των περιουσιακών στοιχείων που παρακολουθούνται με τους μεικτούς λογαριασμούς, και β) Να υπολογιστεί και να βρεθεί το αποτέλεσμα που προέκυψε. Ακολουθεί η εγγραφή της εκκαθάρισης του μεικτού λογαριασμού, δηλαδή της μεταφοράς του αποτελέσματος σε λογαριασμό αποτελέσματος. Μετά την εγγραφή αυτή ο λογαριασμός από μεικτός γίνεται αμιγής και το υπόλοιπο του συμφωνεί με την απογραφή. 7.9.2. Παράδειγμα εκκαθάρισης μεικτών λογαριασμών Ο λογαριασμός «Χρεόγραφα», με βάση τα δεδομένα του προηγούμενου παραδείγματος είναι:

Οι 200 μετοχές της εταιρίας «Ψ» που βρέθηκαν στο τέλος της χρήσης αποτιμήθηκαν προς 20 Ευρώ η κάθε μία, δηλαδή 200x20 = 4.000 Ευρώ. Για να γίνει εκκαθάριση μεικτού λογαριασμού πρέπει να προσδιοριστεί το αποτέλεσμα. Το αποτέλεσμα προσδιορίζεται με έναν από τους ακόλουθους τρόπους:

Από τις συνολικές πωλήσεις των χρεογράφων (φαίνονται στην πίστωση του λογαριασμού), αφαιρούμε το κόστος πωλημένων χρεογράφων. Το κόστος πωλημένων βρίσκεται, αν από όσα είχαμε στην αρχή της χρήσης και όσα αγοράσαμε στη διάρκεια της (φαίνονται στη χρέωση του λογαριασμού), αφαιρέσουμε αυτά που δεν πωλήσαμε, δηλαδή αυτά που έμειναν και βρέθηκαν στην Απογραφή. Έτσι έχουμε: * Ο λογαριασμός «Εμπορεύματα» θεωρείται μεικτός σε συσχέτιση με το λογαριασμό «πωλήσεις εμπορευμάτων». |

Χρησιμοποιούμε την αλγεβρική ισότητα (αν πρόκειται για λογαριασμό του Ενεργητικού) Πίστωση - (Χρέωση - Απογραφή) = Αποτέλεσμα, το οποίο αν είναι θετικός αριθμός, είναι κέρδος και αν είναι αρνητικός, είναι ζημία. Έτσι έχουμε: 17.600-(20.000-4.000) = 1.600 Ευρώ κέρδος από πώληση χρεογράφων. Η σχετική εγγραφή της εκκαθάρισης έχει ως εξής:

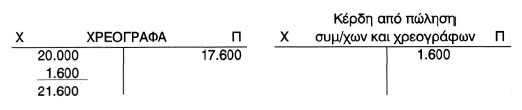

Μετά την εγγραφή αυτή οι λογαριασμοί θα είναι:

Χ.υ = 4.000, όσο και η απογραφή. Η αλγεβρική ισότητα για τους μεικτούς λογαριασμούς του Παθητικού είναι: (Πίστωση - Απογραφή) - Χρέωση = ± Αποτέλεσμα |