Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

7.7.

ΑΠΟΣΒΕΣΕΙΣ ΤΩΝ ΠΑΓΙΩΝ

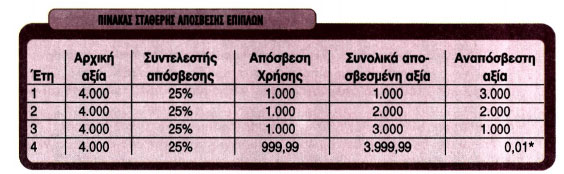

ΠΕΡΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ 7.7.1. Έννοια και σημασία Απόσβεση ενός πάγιου περιουσιακού στοιχείου είναι ο προσδιορισμός της μείωσης της αξίας του που οφείλεται στη λειτουργία του, στη χρονική του φθορά και στην οικονομική του απαξίωση, καθώς και η λογιστική αποτύπωση αυτής της μείωσης. Η επιχείρηση υπολογίζει κάθε χρόνο τη μείωση της αξίας που έχουν υποστεί τα πάγια περιουσιακά στοιχεία από τη συμμετοχή τους στην παραγωγική διαδικασία και την ενσωματώνει στο κόστος των αγαθών ή υπηρεσιών που παράγει, δηλαδή την ενσωματώνει στο λειτουργικό κόστος. Έτσι, η επιχείρηση με την πώληση των αγαθών ή των υπηρεσιών της εισπράττει και τη μείωση της αξίας των πάγιων περιουσιακών στοιχείων, ώστε να είναι δυνατή η αντικατάστασή τους, όταν αυτά αποσβεσθούν πλήρως. Τα πάγια περιουσιακά στοιχεία που έχουν απεριόριστη ωφέλιμη διάρκεια ζωής, όπως είναι τα γήπεδα, τα έργα τέχνης κτλ., δεν αποσβένονται. 7.7.2. Μέθοδοι υπολογισμού των αποσβέσεων Ο υπολογισμός των αποσβέσεων γίνεται με πολλές μεθόδους, από τις οποίες οι κυριότερες είναι η σταθερή μέθοδος, η φθίνουσα και η αύξουσα. 1. Σταθερή μέθοδος Με τη μέθοδο αυτή το ποσό της απόσβεσης υπολογίζεται με σταθερό συντελεστή και είναι το ίδιο για όλες τις χρήσεις. Παράδειγμα: Για έπιπλα αξίας 4.000 Ευρώ με υπολογιζόμενη διάρκεια ζωής 4 χρόνια, ο πίνακας απόσβεσης έχει ως εξής:

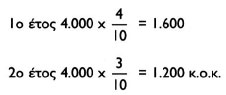

Ο συντελεστής απόσβεσης (ετήσιος) βρίσκεται ως εξής: 2. Φθίνουσα μέθοδος Με τη μέθοδο αυτή το ποσό της ετήσιας απόσβεσης μειώνεται, από χρήση σε χρήση. Αυτό κυρίως μπορεί να γίνει: α) Με τη χρησιμοποίηση σταθερού συντελεστή πάνω στην αναπόσβεστη αξία, β) με τη χρησιμοποίηση μειωμένου συντελεστή πάνω στην αξία που θέλουμε να αποσβέσουμε, ανάλογα προς τους αριθμούς των ετών της ωφέλιμης ζωής του πάγιου. Έτσι, για το παραπάνω πάγιο θα έχουμε άθροισμα αριθμού ετών 1 +2+3+4 = 10 και αποσβέσεις: * Όταν το πάγιο αποσβεστεί πλήρως και δεν έχει υπολογιστεί υπολειμματική αξία, υπάρχει όμως στην επιχείρηση, εμφανίζεται με τη συμβολική τιμή του ενός λεπτού του ευρώ. Υπολειμματική αξία πάγιου περιουσιακού στοιχείου είναι η τιμή που μπορεί να πωληθεί αυτό στο τέλος του παραγωγικού του βίου στην επιχείρηση. |

3. Αύξουσα μέθοδος Σύμφωνα με τη μέθοδο αυτή, η ετήσια απόσβεση αυξάνεται από έτος σε έτος με αύξηση του συντελεστή απόσβεσης. Έτσι με τα δεδομένα του προηγούμενου παραδείγματος ο συντελεστής απόσβεσης θα είναι: για το 1ο έτος: 1/10, για το 2ο 2/10, για το 3ο 3/10 και για το 4ο 4/10. Οι αποσβέσεις των πάγιων περιουσιακών στοιχείων, σύμφωνα με όσα προβλέπονται από το νόμο*, γίνονται με τη σταθερή μέθοδο. Εξαίρεση αποτελούν τα μηχανήματα και ο λοιπός μηχανολογικός εξοπλισμός που αποκτήθηκαν από 1/1/1993 και μετά και τα οποία αποσβένονται είτε με τη σταθερή είτε με τη φθίνουσα μέθοδο (σταθερός συντελεστής πάνω στην αναπόσβεστη αξία). Η μέθοδος που θα επιλεγεί θα εφαρμόζεται πάγια. Όταν εφαρμόζουμε φθίνουσα μέθοδο υπολογίζουμε την απόσβεση με τριπλάσιο συντελεστή απόσβεσης, εκείνου της σταθερής μεθόδου. 7.7.3. Η λογιστική των αποσβέσεων των πάγιων περιουσιακών στοιχείων Υπάρχουν δύο τρόποι με τους οποίους μπορούμε να απεικονίσουμε λογιστικά τις αποσβέσεις: α) ο άμεσος όπου χρεώνεται ο λογαριασμός απόσβεσης, λογαριασμός οργανικού εξόδου, και πιστώνεται κατευθείαν ο λογαριασμός του πάγιου περιουσιακού στοιχείου, στο οποίο διενεργείται η απόσβεση β) ο έμμεσος, όπου σε χρέωση του λογαριασμού απόσβεσης πιστώνεται ο αντίθετος λογαριασμός του περιουσιακού στοιχείου το οποίο αποσβένεται. Στην πράξη χρησιμοποιείται ο έμμεσος τρόπος, γιατί με αυτόν ο λογαριασμός του πάγιου περιουσιακού στοιχείου πετυχαίνει να εμφανίζει την αξία του περιουσιακού στοιχείου χωρίς μείωση από τις αποσβέσεις του. Η μείωση από τις αποσβέσεις περιέχεται στον αντίθετο λογαριασμό. Έτσι, αν το αυτοκίνητο μιας επιχείρησης υφίσταται απόσβεση 4.000 Ευρώ για το 2002, στο τέλος της χρήσης θα γίνει η εξής εγγραφή (με τον έμμεσο τρόπο): * Τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Πρ) τα οποία εφαρμόζονται υποχρεωτικά και στη χώρα μας προβλέπουν απόσβεση στο πραγματικό επίπεδο. |

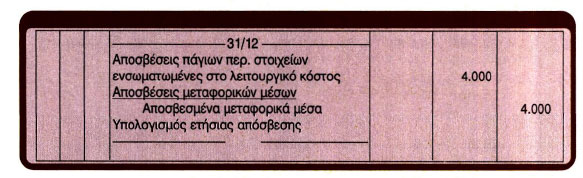

Στην περίπτωση που χορηγούνται πρόσθετες αποσβέσεις, συνήθως με τη μορφή αναπτυξιακών κινήτρων, επειδή αυτές δεν ενσωματώνονται στο κόστος λειτουργιών της επιχείρησης, χρεώνεται ο λογαριασμός ανόργανου εξόδου: «Αποσβέσεις πάγιων στοιχείων μη ενσωματωμένες στο λειτουργικό κόστος», με πίστωση του αντίθετου λογαριασμού του πάγιου περιουσιακού στοιχείου σύμφωνα, με τα παραπάνω. Όταν ολοκληρωθούν οι αποσβέσεις καθώς και στην περίπτωση που παύει να υπάρχει το πάγιο περιουσιακό στοιχείο στην επιχείρηση, (π.χ. πώλησή του) μεταφέρεται ο αντίθετος λογαριασμός στον κύριό του. Παράδειγμα Έστω ότι στα βιβλία μιας επιχείρησης στις 31/12/2001 έχουμε:

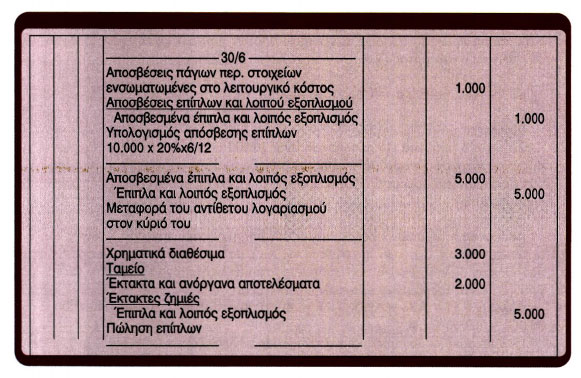

Στις 30/6/2002 πωλούνται τα έπιπλα λόγω ανακαίνισης αντί 3.000 Ευρώ με μετρητά (ετήσιος συντελεστής απόσβεσης 20%)*. Θα έχουμε τις ακόλουθες ημερολογιακές εγγραφές:

* Με το Π.Δ. 299/2003 καθορίζονται κατώτεροι και ανώτεροι συντελεστές απόσβεσης. Η επιχείρηση μπορεί να επιλέξει τον κατώτερο ή τον ανώτερο (όχι ενδιάμεσο) συντελεστή για όλα τα πάγια που ανήκουν στην ίδια κατηγορία, οπωσδήποτε μέχρι την πλήρη απόσβεσή τους. |