Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

7.14

ΕΡΩΤΗΣΕΙΣ - ΑΣΚΗΣΕΙΣ

1. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Τι παρακολουθούνται με τους λογαριασμούς αξιών; α) μόνο υλικές αξίες της επιχείρησης β) μόνο στοιχεία του κυκλοφοριακού ενεργητικού γ) μόνο στοιχεία του Πάγιου Ενεργητικού δ) κανένα από τα παραπάνω. 2. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Σε ποια κατηγορία λογαριασμών ανήκουν οι λογ/σμοί αξιών, α) Καθαρής περιουσίας β) Πραγματικού Παθητικού γ) Εσόδων δ) Ενεργητικού. 3. Η εμπορική επιχείρηση «Υφασματεμπορική» είχε την 1 /1 /2002 τα ακόλουθα αποθέματα εμπορευμάτων: Υφάσματα βαμβακερά αξίας 20.000 Ευρώ και υφάσματα μάλλινα αξίας 30.000 Ευρώ.: Στη διάρκεια της χρήσης έγιναν, μεταξύ άλλων, και τα ακόλουθα λογιστικά γεγονότα: Στις 10/3/2002: Αγορά βαμβακερού υφάσματος αξίας 50.000 Ευρώ με επιπλέον ΦΠΑ 18% από τον I. Ιωάννου με πίστωση. Στις 28/3/2002: Αγορά Η/Υ αξίας 3.000 Ευρώ με επιπλέον ΦΠΑ 18%, με μετρητά. Κατέβαλε επίσης 100 Ευρώ για μεταφορικά. Στις 8/5/2002: Επιστροφή στον I. Ιωάννου βαμβακερού υφάσματος αξίας 2.000 Ευρώ. Στις 14/7/2002: Αγορά μάλλινου υφάσματος, αξίας 10.000 Ευρώ με επιπλέον ΦΠΑ 18% από την «ΕΡΙΟΝ» ΑΕ., με πίστωση. Στις 21/10/2002: Χορήγηση έκπτωσης 500 Ευρώ από τον Προμηθευτή I. Ιωάννου σύμφωνα με πιστωτικό του τιμολόγιο. Να κάνετε: α) Το άνοιγμα των λογαριασμών κατά την έναρξη της χρήσης β) την παρακολούθηση των παραπάνω λογιστικών γεγονότων και γ) τις εργασίες στο τέλος της χρήσης, πριν τη διαδικασία προσδιορισμού των αποτελεσμάτων και σύνταξης του Ισολογισμού. Σημείωση: Οι εκπτώσεις αγορών να τηρηθούν σε ξεχωριστό δευτ/θμιο λογαριασμό. 4. Να υπογραμμίσετε το Σωστό ή το Λάθος στις παρακάτω προτάσεις: Ο Φόρος Προστιθέμενης Αξίας των Αγορών: α) προσαυξάνει την τιμή κτήσης των αγοραζόμενων αγαθών Σ-Λ. β) παρακολουθείται σε ιδιαίτερο λογαριασμό και συμψηφίζεται με τον ΦΠΑ πώλησεων Σ-Λ γ) είναι λογαριασμός Εξόδου. Σ-Λ. δ) παρακολουθείται από λογαριασμό αξιών. Σ-Λ. |

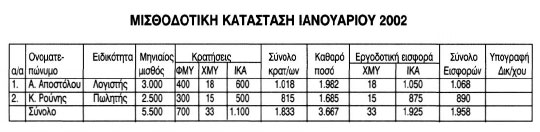

| 5. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Ποιον ή ποιους αφορούν οι προσωπικοί λογαριασμοί; α) το πρόσωπο του επιχειρηματία β) μόνο τα πρόσωπα που οφείλουν στην επιχείρηση γ) μόνο τα πρόσωπα στα οποία οφείλει η επιχείρηση. δ) τα πρόσωπα (φυσικά ή νομικά) που έχουν σχέσεις με την επιχείρηση. 6. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Ποια είναι η βραχυπρόθεσμη υποχρέωση; α) αυτή που είναι άμεσα απαιτητή β) αυτή η οποία έχει περιθώρια να εξοφληθεί μέσα στην επόμενη χρήση, γ) αυτή η οποία έχει περιθώρια να εξοφληθεί μέσα στην επόμενη πενταετία, δ) καμία από τις παραπάνω. 7. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Πότε υπάρχει ζημία; α) όταν μειώνεται η καθαρή περιουσία β) όταν αυξάνεται η καθαρή περιουσία γ) όταν μειώνεται η καθαρή περιουσία για λόγους απρόβλεπτους, άσχετους με τη δραστηριότητα της επιχείρησης, δ) όταν δημιουργούνται ανόργανα έξοδα. 8. Να σημειώσετε το ανόργανο έξοδο από τα παρακάτω αναφερόμενα: α) Μισθοδοσία υπαλλήλων β) Ενοίκιο κατοικίας επιχειρηματία γ) Πρόστιμο για εκπρόθεσμη καταβολή φόρου δ) Αποσβέσεις πάγιων στοιχείων μη ενσωματωμένες στο λειτουργικό κόστος. 9. Σε μια επιχείρηση έχουμε την εξής μισθοδοτική κατάσταση για το μήνα Ιανουάριο 2002:

Ο Α. Αποστόλου έχει λάβει προκαταβολή 500 Ευρώ και οι παραπάνω υπάλληλοι εισέπραξαν το μισθό τους την 1/2/2002. Να κάνετε τις σχετικές ημερολογιακές εγγραφές. |

| 10. Να υπογραμμίσετε το Σωστό ή το Λάθος στις παρακάτω προτάσεις: α) Από τις παρεπόμενες ασχολίες της επιχείρησης δε δημιουργούνται έσοδα. Σ.Λ. β) Τα ανόργανα έξοδα προέρχονται από τυχαίες και συμπτωματικές δραστηριότητες της επιχείρησης Σ.Λ. γ) Δουλευμένα έσοδα είναι αυτά που έχουν πραγματοποιηθεί εντός της τρέχουσας χρήσης, άσχετα αν έχουν εισπραχθεί Σ.Λ. δ) Τα μη δουλευμένα έξοδα είναι αυτά που δεν έχουν εισπραχθεί μέσα στη χρήση Σ.Λ. ε) Οι αντίθετοι λογ/σμοί χρεώνονται ή πιστώνονται κατά τον ίδιο τρόπο με τους κύριους τους Σ.Λ. στ) Οι αντίθετοι λογ/σμοί εξυπηρετούν την τεχνική σκοπιμότητα να διατηρούν την αρχική αξία του κύριού τους λογ/σμού σταθερή Σ.Λ. ζ) Όταν ο κύριος λ/σμος ανήκει στο Παθητικό, ο αντίθετος είναι αφαιρετικός του κυρίου του Σ.Λ. η) Όταν θέλουμε να γνωρίζουμε την παρούσα αξία ενός πάγιου περιουσιακού στοιχείου, θα πρέπει να συνυπολογίζουμε το υπόλοιπο του κυρίου και του αντίθετού του λογ/σμού. Σ.Λ. θ) Στον έμμεσο τρόπο λογιστικής αποτύπωσης της απόσβεσης πάγιων στοιχείων δε χρησιμοποιείται αντίθετος λογ/σμός. Σ.Λ. ι) Υπάρχει περίπτωση η απόσβεση να μη οφείλεται σε λειτουργική φθορά. Σ.Λ. ια) Οι λογαριασμοί εκμετάλλευσης συσχετίζουν ομαλά, δουλευμένα, οργανικά έσοδα και έξοδα που αφορούν στην ίδια δραστηριότητα της επιχείρησης. Σ.Λ. ιβ) Το αποτέλεσμα της χρήσης είναι το αλγεβρικό άθροισμα του οργανικού και ανόργανου αποτελέσματος Σ.Λ. 11. Ο μηχανολογικός εξοπλισμός μιας επιχείρησης έχει αξία κτήσης 50.000 Ευρώ οι αποσβέσεις του μέχρι 31/12/2002 είναι 10.000 Ευρώ. Για τη χρήση 2003 υφίσταται απόσβεση 20% (μέθοδος σταθερή). Να κάνετε τη σχετική εγγραφή της απόσβεσης. 12. Στα βιβλία μιας επιχείρησης στις 31/12/2002 έχουμε: Μεταφορικά μέσα 60.000 Ευρώ. Αποσβεσμένα μέσα μεταφοράς 18.000 Ευρώ. Στις 20/6/2003 πωλείται το μεταφορικό μέσο με μετρητά αντί: α) 35.000 Ευρώ και β) 42.000 Ευρώ Να κάνετε τις σχετικές εγγραφές. Συντελεστής απόσβεσης 15%, μέθοδος σταθερή 13. Ο Δ. Δανέζης ιδρύει την 1 /5/2002 ατομική επιχείρηση εμπορίας ξυλείας και για το σκοπό αυτό εισφέρει 100.000 Ευρώ: Στη συνέχεια γίνονται στην επιχείρηση τα ακόλουθα λογιστικά γεγονότα: |

| Στις 3/5/2002 πληρωμή του ενοικίου του καταστήματος 2.000 Ευρώ. Στις 4/5/2002 Αγορά επίπλων αξίας 5.000 Ευρώ καθώς και ηλεκτρονικού υπολογιστή αξίας 3.000 Ευρώ από την «Γραφικοεμπορική» ΑΕ, με πίστωση. Η αγορά επιβαρύνεται με ΦΠΑ 18%. Η επιχείρηση πλήρωσε 100 Ευρώ για αχθοφορικά των επίπλων. Την ίδια ημέρα. Αγορά από τον Β. Βασιλείου ξυλείας, ως εξής, σύμφωνα με τιμολόγιο του:

Για την αγορά πλήρωσε με μετρητά 17.200 Ευρώ, αποδέχθηκε συναλλαγματικές ονομαστικής αξίας 20.000 Ευρώ έκδοσης του Β. Βασιλείου και τα υπόλοιπα με πίστωση. Στις 8/5/2002. Πώληση στον Κ. Κτενά ξυλείας σουηδικής αντί 8.000 Ευρώ με επιπλέον ΦΠΑ 18%, τα μισά με μετρητά και τα άλλα μισά με πίστωση. Στις 25/5/2002. Επιστροφή στον Β. Βασιλείου ξυλείας σουηδικής αξίας 2.000 Ευρώ γιατί κρίθηκε ακατάλληλη. Στις 10/9/2002. Ανάληψη μετρητών 3.000 Ευρώ από τον επιχειρηματία, έναντι μελλοντικών κερδών. Στις 24/9/2002. Εξόφληση λ/σμού ηλεκτρικού ρεύματος 400 Ευρώ και τηλεφώνου 300 Ευρώ. Στις 19/11/2002. Πώληση του Η/Υ αντί 2.500 Ευρώ με επιπλέον ΦΠΑ 18%, με μετρητά. Να κάνετε τις ημερολογιακές εγγραφές (συντελεστής ετήσιας απόσβεσης Η/Υ 20%, μέθοδος σταθερή). 14. Το κατάστημα υποδημάτων του I. Ιωάννου έχει στο τέλος της χρήσης, στις 31/12/2002. μεταξύ άλλων, και τους λογαριασμούς: - Εμπορεύματα 320.000 Ευρώ (Αρχικό απόθεμα: 30.000, Αγορές Χρήσης: 290.000). - Αμοιβές και έξοδα Προσωπικού 70.000 Ευρώ. - Παροχές τρίτων 40.000 Ευρώ. - Διάφορα έξοδα 25.000 Ευρώ. - Αποσβέσεις πάγιων στοιχείων ενσωματωμένες στο λειτουργικό κόστος 5.000 Ευρώ. - Πωλήσεις εμπορευμάτων 470.000 Ευρώ. - Έσοδα παρεπόμενων ασχολιών 8.000 Ευρώ. - Έκτακτες ζημίες 4.000 Ευρώ. - Έσοδα προηγούμενων χρήσεων 5.000 Ευρώ. Στην τελική απογραφή βρέθηκαν υποδήματα αξίας 50.000 Ευρώ. Σημείωση: Όλα τα οργανικά έσοδα και έξοδα είναι ομαλά και δουλευμένα. Να προσδιορίσετε τα αποτελέσματα εκμετάλλευσης και χρήσης και να κάνετε τη μεταφορά του αποτελέσματος. |

| 15. Στην ιδιωτική κλινική «ΘΕΡΑΠΕΙΑ» στο τέλος της χρήσης. 31/12/2002. έχουμε, μεταξύ άλλων, τους λογαριασμούς: Αναλώσιμα υλικά 140.000 Ευρώ (αρχικό απόθεμα 10.000 Ευρώ και αγορές χρήσης 130.000 Ευρώ), Αμοιβές και έξοδα προσωπικού 300.000 Ευρώ. Αμοιβές και έξοδα τρίτων 40.000 Ευρώ. Παροχές τρίτων 30.000 Ευρώ. Διάφορα έξοδα 50.000 Ευρώ. Τόκοι και συναφή έξοδα 5.000 Ευρώ. Αποσβέσεις πάγιων στοιχείων ενσωματωμένες στο λειτουργικό κόστος 95.000 Ευρώ. Έσοδα από παροχή υπηρεσιών 700.000 Ευρώ. Έσοδα παρεπομένων ασχολιών 10.000 Ευρώ. Έσοδα Κεφαλαίων (έσοδα συμμετοχών) 20.000 Ευρώ. Έκτακτα και ανόργανα έσοδα 5.000 Ευρώ. Έκτακτες ζημίες 10.000 Ευρώ. Έξοδα προηγουμένων χρήσεων 7.000 Ευρώ. Στην απογραφή βρέθηκαν αναλώσιμα υλικά αξίας 30.000 Ευρώ. Όλα τα οργανικά έσοδα και έξοδα είναι ομαλά και δουλευμένα. Να κάνετε τις εγγραφές προσδιορισμού των αποτελεσμάτων, αφού ανοίξετε τους σχετικούς λογ/σμούς στο Γ. Καθολικό. 16. Ο μεικτός λογαριασμός «Χρεόγραφα» έχει χρέωση 10.000 Ευρώ και πίστωση 6.000 Ευρώ. Να κάνετε την εκκαθάρισή του, αν η απογραφή του δείχνει: α) 7.000 Ευρώ, β) 4.000 Ευρώ. γ) 2.000 Ευρώ και δ) μηδέν. 17. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Πότε ένας λογαριασμός είναι αμιγής; α) Όταν το υπόλοιπο του είναι σύμφωνο με την απογραφή, β) Όταν το υπόλοιπο του μας δίνει κάποιο αποτέλεσμα, γ) Όταν ο λογαριασμός είναι εξισωμένος, δ) Τίποτε από τα παραπάνω. 18. Να υπογραμμίσετε τη σωστή απάντηση στην ερώτηση: Ποιος είναι μεικτός λογαριασμός; α) Αυτός που χρεώνεται με την τιμή αγοράς ενός προϊόντος και πιστώνεται με την τιμή πώλησης του προϊόντος. β) Αυτός που έχει πάντοτε πιστωτικό υπόλοιπο, γ) Αυτός που δεν έχει ποτέ χρεωστικό υπόλοιπο, δ) Αυτός που είναι πάντοτε εξισωμένος. 19. Να υπογραμμίσετε το Σωστό ή το Λάθος στις παρακάτω προτάσεις: α) Ο διάμεσος και ο μεταβατικός λογ/σμός είναι στην ουσία ο ίδιος λογ/σμος Σ.Λ. β) Μεταβατικός λογ/σμος είναι αυτός που δίνει τη δυνατότητα να μεταφέρουμε το διακανονισμό μιας λογιστικής εκκρεμότητας από τη μια χρήση στην επόμενη. Σ.Λ. γ) Ο διάμεσος λογ/σμός δεν εξυπηρετεί καμιά τεχνική σκοπιμότητα. Σ.Λ. δ) Ο διάμεσος λογ/σμός είναι κατά κανόνα θνησιγενής Σ.Λ. 20. Να χρησιμοποιήσετε το διάμεσο λογαριασμό «Δ» σε εγγραφή κατά την οποία ο λογαριασμός «Α» χρεώνεται με 1.000 Ευρώ και πιστώνεται ο λογαριασμός «Β». |

| 21. Σε μια επιχείρηση στο τέλος της χρήσης 2001 σχηματίστηκε πρόβλεψη για αποζημίωση προσωπικού λόγω εξόδου οπό την υπηρεσία 40.000 Ευρώ. Στη διάρκεια του 2002 καταβλήθηκε αποζημίωση 30.000 Ευρώ. Στο τέλος της χρήσης 2002 η νέα πρόβλεψη που σχηματίστηκε για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία είναι 20.000 Ευρώ. Να κάνετε τις εγγραφές: α) σχηματισμού πρόβλεψης 2001, β) καταβολής της αποζημίωσης κατά το 2002, γ) ακύρωσης αχρησιμοποίητης πρόβλεψης 2001, δ) σχηματισμού πρόβλεψης 2002. 22. Σε επιχείρηση παροχής υπηρεσιών στο τέλος της χρήσης, στις 31/12/2001. διαπιστώθηκαν τα ακόλουθα - Στο λογ/σμό «Παροχές τρίτων» έχουν καταχωρηθεί 2.000 Ευρώ που αφορούν στο ενοίκιο του Ιανουαρίου 2002 το οποίο προπληρώθηκε. - Οφείλονται και δεν έχουν καταχωρηθεί δημοτικά τέλη 400 Ευρώ. - Στο λογ/σμό «Έσοδα από παροχή υπηρεσιών» έχει καταχωρηθεί ποσό 3.000 Ευρώ που αφορά στην επόμενη χρήση. - Στο λογ/σμό «Έσοδα παρεπόμενων ασχολιών» δεν έχει καταχωρηθεί το ενοίκιο του Δεκεμβρίου 2001 ποσού 1.000 Ευρώ το οποίο οφείλεται στην επιχείρηση. Να κάνετε τις σχετικές ημερολογιακές εγγραφές. 23. Να σημειώσετε τη σωστή απάντηση στην ερώτηση: Ποια στοιχεία της επιχείρησης παρακολουθούνται με τους λογαριασμούς τάξης; α) Ξένα περιουσιακά στοιχεία που βρίσκονται στην επιχείρηση, β) Εγγυήσεις και Εμπράγματες ασφάλειες γ) Αμφοτεροβαρείς συμβάσεις και διάφορα στοιχεία πληροφοριακού χαρακτήρα δ) Όλα τα παραπάνω 24. Η επιχείρηση «Εμπορίας Ελαιολάδου Κ. Κωνσταντίνου» στην Καλαμάτα απέστειλε στην υπεραγορά τροφίμων «Μ. Μαύρος» Γούναρη 6. Πειραιάς. 1.500 κιλά ελαιόλαδου παρακαταθήκη με σκοπό να πουληθεί. Η κατώτερη τιμή πώλησης ορίστηκε στα 8 Ευρώ. Ο Μ. Μαύρος κατά την παραλαβή πλήρωσε μεταφορικά έξοδα 50 Ευρώ για λογαριασμό του Κ. Κωνσταντίνου. Πώλησε 750 κιλά ελαιόλαδο προς 10 Ευρώ το κιλό και το υπόλοιπο το επέστρεψε στον «Κ. Κωνσταντίνου». Η προμήθεια του «Μ. Μαύρου» ανέρχεται σε 4% επί του ύψους των πωλήσεων. Ζητείται να κάνετε τις ημερολογιακές εγγραφές. |