Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

7.13.

ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΗΣ

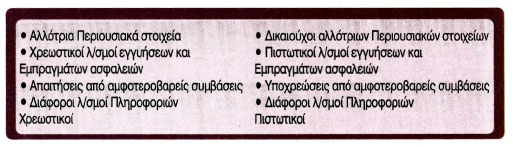

Οι Λογαριασμοί τάξης είναι λογαριασμοί ειδικής κατηγορίας, στους οποίους απεικονίζονται και παρακολουθούνται χρήσιμες πληροφορίες καθώς και γεγονότα που δημιουργούν νομικές δεσμεύσεις, χωρίς να επιφέρουν άμεση ποσοτική μεταβολή στα περιουσιακά στοιχεία της επιχείρησης, ενδέχεται όμως να επιφέρουν στο μέλλον. Ειδικότερα με τους λογαριασμούς τάξης παρακολουθούνται: α) Ξένα περιουσιακά στοιχεία που βρίσκονται στην επιχείρηση π.χ. εμπορεύματα τρίτων για πώληση, χρεόγραφα τρίτων για φύλαξη, β) Εγγυήσεις και εμπράγματες ασφάλειες. γ) Αμφοτεροβαρείς συμβάσεις από τις οποίες βεβαίως προκύπτουν απαιτήσεις αλλά και υποχρεώσεις και για τα δύο μέρη. δ) Πληροφορίες Οι λογαριασμοί τάξης λειτουργούν σε αυτόνομο λογιστικό Κύκλωμα και έχουν ως εξής:

Από την ανάπτυξη των λογαριασμών τάξης συμπεραίνουμε, ότι αυτοί λειτουργούν κατά ζεύγη, δηλαδή, όταν χρεώνεται ο ένας λογαριασμός του ζεύγους, πιστώνεται ο άλλος και αντίθετα. Η λειτουργία κατά ζεύγη γίνεται όχι μόνο σε επίπεδο πρωτοβάθμιων λογαριασμών αλλά σε όλα τα επίπεδα. Επειδή λοιπόν λειτουργούν κατά ζεύγη, έχουν υπόλοιπα ίσα και αντίθετα. Οι λογαριασμοί τάξης είναι αμιγείς λογαριασμοί, δηλαδή χρεώνονται και πιστώνονται πάντα με την ίδια μονάδα αξίας. Όμως δεν είναι πάντοτε δυνατό να τηρούνται σε πραγματικές αξίες. Σ' αυτές τις περιπτώσεις μπορούν να λειτουργούν με λογιστικά ισότιμα, δηλαδή συμβολικές αξίες που δείχνουν κατά κύριο λόγο την ύπαρξη και μόνο των περιουσιακών στοιχείων που απεικονίζονται με την εγγραφή τάξης π.χ. όταν φυλάσσονται στις αποθήκες της επιχείρησης «Χ» κιβώτια σφραγισμένα αγνώστου περιεχομένου ή περιεχομένου το οποίο είναι δύσκολο ν' αποτιμηθεί ή δεν ενδιαφέρει η αποτίμηση τόσο, όσο η ποσότητα που φυλάσσεται, τότε χρησιμοποιούμε λογιστικό ισότιμο για την αποτίμησή του, που μπορεί να ανέρχεται σε ένα Ευρώ για κάθε κιβώτιο. Οι λογαριασμοί τάξης εμφανίζονται ιδιαιτέρως στον ισολογισμό, κάτω από τα συνολικά αθροίσματα του Ενεργητικού και του Παθητικού. |

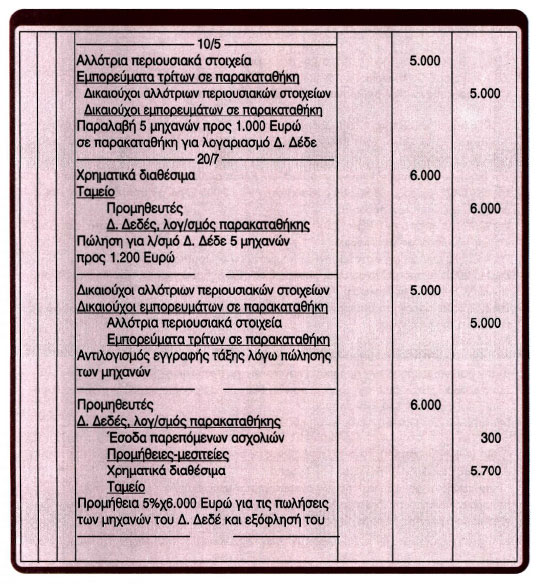

Εφαρμογή Η επιχείρηση του Α. Ανδρέου παρέλαβε στις 10/5/2002 από τον Δ. Δέδε 5 μηχανές με τη συμφωνία να τις πωλήσει για λογαριασμό του με τιμή όχι κατώτερη από 1.000 Ευρώ την κάθε μία. Στις 20/7/2002 πώλησε τις μηχανές προς 1.200 Ευρώ την κάθε μία με μετρητά και έστειλε τα χρήματα που εισέπραξε από την πώληση, αφού κράτησε προμήθεια 5% επί της αξίας πώλησης. Οι εγγραφές στα βιβλία της επιχείρησης του Α Ανδρέου έχουν ως εξής:

|