Αρχές Λογιστικής (Γ Λυκείου) - Βιβλίο Μαθητή

5.5.

ΕΡΩΤΗΣΕΙΣ - ΑΣΚΗΣΕΙΣ

1. Να σημειώσετε το Σωστό ή το Λάθος στις παρακάτω προτάσεις: α) Ο λογαριασμός «Μεταφορικά μέσα» σε αντιπροσωπεία αυτοκινήτων είναι λογαριασμός Πάγιου Ενεργητικού. Σ.Λ β) Οι λογαριασμοί του Πραγματικού Παθητικού συμπεριλαμβάνονται στους λογαριασμούς Καθαρής Περιουσίας Σ.Λ γ) Στο Κυκλοφορούν Ενεργητικό δεν συμπεριλαμβάνονται όλοι οι λογαριασμοί των αποθεμάτων Σ.Λ δ) Οι λογαριασμοί των χρηματικών διαθεσίμων είναι λογαριασμοί του Κυκλοφορούντος Ενεργητικού. Σ.Λ ε) Τα έξοδα πολυετούς απόσβεσης είναι λογαριασμός Καθαρής Περιουσίας Σ.Λ 2. Να σημειώσετε τις σωστές απαντήσεις στις (παρακάτω) ερωτήσεις: α) Τι παρακολουθούμε με τους λογαριασμούς Καθαρής Περιουσίας; 1. Τα ίδια κεφάλαια μιας επιχείρησης 2. Τα πάγια στοιχεία μιας επιχείρησης 3. Τις υποχρεώσεις της επιχείρησης προς τρίτους 4. Όλα τα κυκλοφορούντα στοιχεία. β) Τι πρέπει να κάνουμε για να υπολογίσουμε το τελικό αποτέλεσμα μιας χρήσης;1) Να συνυπολογίσουμε τις απολήψεις του επιχειρηματία. 2) Να μεταφέρουμε πρώτα τον ατομικό λογαριασμό του επιχειρηματία στο λογαριασμό «Αποτελέσματα Χρήσης». 3) Να μεταφέρουμε τον ατομικό λογαριασμό του επιχειρηματία στο Παθητικό ως υποχρέωση. 4) Να μη λάβουμε καθόλου υπόψη τις απολήψεις του επιχειρηματία. γ) Σε ποια ομάδα λογαριασμών ανήκει ο λογαριασμός «Πωλήσεις εμπορευμάτων»;1) στους λογαριασμούς Ενεργητικού 2) στους λογαριασμούς Κυκλοφορούντος Ενεργητικού 3) στους λογαριασμούς Πραγματικού Παθητικού 4) Σε καμιά από τις παραπάνω. δ) Τι ρόλο παίζουν οι λογαριασμοί των εξόδων και των ζημιών;1) Μειώνουν την καθαρή περιουσία της επιχείρησης 2) Μειώνουν τα πάγια στοιχεία του Ενεργητικού μιας επιχείρησης μόνο. 3) Αυξάνουν τα Αποτελέσματα Χρήσης της επιχείρησης. 4) Δεν επηρεάζουν την περιουσιακή κατάσταση της επιχείρησης, ε) Πότε ο ισολογισμός έναρξης καταχωρείται στο ημερολόγιο;1) Με την έναρξη της χρήσης 2) Κατά τη διάρκεια της χρήσης 3) Στο τέλος της χρήσης 4) Σε καμία από τις παραπάνω περιπτώσεις |

3. Να συνδέσετε με μια γραμμή τα δεδομένα της πρώτης στήλης με τα αντίστοιχά τους στη δεύτερη στήλη

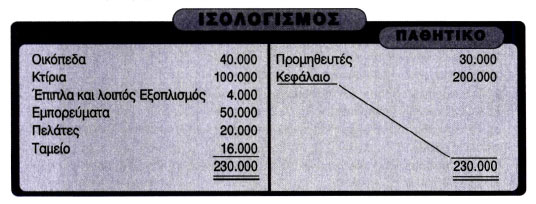

4. Ο ισολογισμός της ατομικής επιχείρησης του Α. Ανδρέου στις 31/12/2001 έχει ως εξής, σε ευρώ:

Στη νέα χρήση γίνονται στην επιχείρηση τα παρακάτω λογιστικά γεγονότα: Στις 20/1/2002: Αγορά εμπορευμάτων αξίας 100.000 Ευρώ από το Γ. Γεωργίου με πίστωση (τιμολόγιο του No 2/20-1.02). Στις 25/1/2002: Πώληση εμπορευμάτων αξίας, 45.000 Ευρώ αντί 65.000 Ευρώ στο Β. Βασιλείου (τιμολ. No 1/25-1-02) με μετρητά 50.000 Ευρώ (Αποδ. Εισπρ. No 1/25-1-02) και τα υπόλοιπα με πίστωση. Στις 10/3/2002: Πληρωμή του λογαριασμού της ΔΕΗ 600 Ευρώ και του τηλεφώνου 400 Ευρώ (Απ. Πληρ. No I και 2/10-3-02). Στις 15/4/2002: Πληρωμή 60.000 ευρώ στον προμηθευτή Γ. Γεωργίου έναντι λογαριασμού (Απ. Πλ. No 3/15-4-02). Στις 7/5/2002: Πληρωμή 1.000 Ευρώ στο περιοδικό «Αγροτικά νέα», για διαφήμιση της επιχείρησης (Απ. Πλ. No 4/7-5-02). |

||||||||||||

Στις 10/6/2002: Είσπραξη 20.000 Ευρώ από τον πελάτη Β. Βασιλείου, έναντι λογαριασμού του (Απ. Είσπρ. No 2110-6-02). Στις 10/7/2002: Πληρωμή του λογαριασμού της ΔΕΗ 400 Ευρώ και του τηλεφώνου 500 Ευρώ (Απ. Πληρ. No 5 και 6/10-7-02). Στις 15/7/2002: Πώληση εμπορευμάτων αξίας 50.000 Ευρώ αντί 75.000 ευρώ στο Β. Βασιλείου (τιμολόγιο No 2/15-7-02), με μετρητά τα 30.000 Ευρώ (Απ. Είσπρ. No 3/15-7- 02), με πίστωση σε ανοικτό λογαριασμό τα 20.000 Ευρώ και τα υπόλοιπα με συναλλαγματικές ονομαστικής αξίας 26.000 Ευρώ (τα 1.000 Ευρώ είναι τόκοι), έκδοσης της επιχείρησης και αποδοχής του Β. Βασιλείου. Στις 20/10/2002: Ανάληψη μετρητών 10.000 Ευρώ, από την επιχειρηματία για κάλυψη ατομικών του αναγκών, έναντι κερδών (Απ. Πληρ. No 7/20-10-02). Στις 5/11/2002: Πληρωμή 45.000 Ευρώ στον προμηθευτή Γ. Γεωργίου έναντι λογαριασμού (Απ. Πληρ. No 8/5-11 -02). Στις 30/11/2002: Είσπραξη 5.000 Ευρώ από εξόφληση συναλλαγματικής έκδοσης μας και αποδοχής του πελάτη μας Β. Βασιλείου (Απ. Είσπρ. No 4/30-11 -2002), κανονικά στη λήξη της. Στις 17/12/2002: Πληρωμή του λογαριασμού της ΔΕΗ 700 Ευρώ, του λογαριασμού του τηλεφώνου 700 Ευρώ και της ύδρευσής 300 Ευρώ (Απ. Πλ. No 9κ 10/17-12-2002). Στο τέλος της χρήσης διαπιστώθηκε ότι η απογραφή συμφωνεί με τα υπόλοιπα των λογαριασμών. Ζητείται να κάνετε:

Στη συνέχεια, γίνονται τα παρακάτω λογιστικά γεγονότα: Στις 3/12/2002: Πληρωμή 2.000 ευρώ στον I. Μερσίνη για το ενοίκιο του Δεκεμβρίου 2002 (Απ. πληρ. No 1/3-12-02). Στις 4/12/2002: Αγορά επίπλων αξίας 3.000 Ευρώ και μηχανών γραφείου αξίας 1.000 με μετρητά (Απ. Πληρ. No 2/4-12-02) από τον Τσαούσογλου (Τιμ. του No 2153/4-12- 02). |

Στις 5/12/2002: Αγορά ποδηλάτων αξίας 5.000 Ευρώ και μοτοποδηλάτων αξίας 20.000 Ευρώ από το Δ. Δημητρίου (τιμολόγιο του No 705/5-12-02), με μετρητά τα 15.000 Ευρώ (Απ. Πληρ. No 3/5-12-02) και τα υπόλοιπα με πίστωση σε ανοικτό λογαριασμό. Στις 15/12/2002: Πώληση ποδηλάτων αξίας 2.000 Ευρώ αντί 3.000 Ευρώ και μοτοποδηλάτων αξίας 10.000 Ευρώ αντί 15.000 Ευρώ στον Π. Παναγιώτου (τιμολόγιο No 1/15- 12-02), με μετρητά τα 3.000 Ευρώ (Απ. Είσπρ. No 2/15-12-02) και τα υπόλοιπα με πίστωση σε ανοικτό λογαριασμό. Στις 30/12/2002: Πληρωμή της μισθοδοσίας του προσωπικού 3.000 Ευρώ (Μισθοδ. Κατάσταση μηνός Δεκεμβρίου 2002). Στο τέλος της χρήσης διαπιστώθηκε ότι η απογραφή συμφωνεί με τα υπόλοιπα των λογαριασμών. Ζητείται να κάνετε:

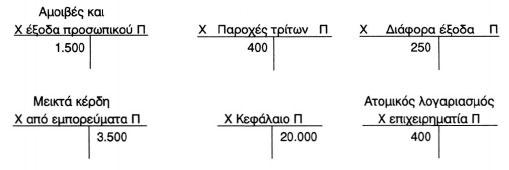

Ζητείται να κάνετε τις ημερολογιακές εγγραφές και τις αντίστοιχες καταχωρήσεις στους λογαριασμούς του Γενικού Καθολικού, ώστε να συνταχτεί ο λογαριασμός «Αποτελέσματα Χρήσης» και να προσδιοριστεί το ύψος του Κεφαλαίου. 7. Δίνονται οι παρακάτω λογαριασμοί: Αμοιβές και έξοδα προσωπικού 4.000 Ευρώ, Μεικτά κέρδη από εμπορεύματα 5.000 Ευρώ, ζημία ανασφάλιστων επίπλων από φωτιά 300 Ευρώ, κέρδη από λαχείο 500 Ευρώ, παροχές τρίτων 500 Ευρώ. Ζητούνται:

Να προσδιορίσετε με λογιστικές εγγραφές το ύψος του νέου Κεφαλαίου. |