Αρχές Λογιστικής (Γ Λυκείου) - Βιβλίο Μαθητή

5.4.

ΛΟΓΑΡΙΑΣΜΟΙ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

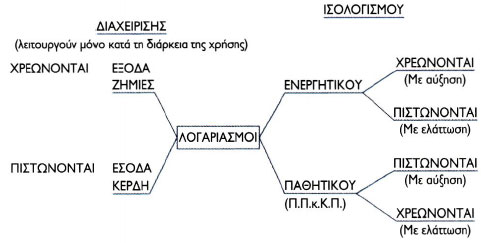

Με τους λογαριασμούς της καθαρής περιουσίας παρακολουθούνται τα ίδια κεφάλαια. Μέχρι τώρα παρακολουθήσαμε όλες τις μεταβολές της καθαρής περιουσίας με το μοναδικό λογαριασμό «Κεφάλαιο» και υπολογίζαμε το αποτέλεσμα που προέκυπτε σ' ένα χρονικό διάστημα από τη σχέση: ± Αποτέλεσμα = Τελικό Κεφάλαιο- Αρχικό Κεφάλαιο-Εισφορές επιχειρηματία+Απολήψεις επιχειρηματία. Όμως, δεν μπορούσαμε να γνωρίζουμε αναλυτικά από που προέρχονται οι μεταβολές της καθαρής περιουσίας, στοιχεία που είναι απαραίτητα στη Διοίκηση της επιχείρησης για τη λήψη των σωστών αποφάσεων. Για παράδειγμα, δεν μπορεί να γνωρίζει η επιχείρηση το ποσό του πληρώνει για μεταφορικά, προκειμένου να αποφασίσει αν τη συμφέρει ή όχι η αγορά δικού της μεταφορικού μέσου. Ακόμη, δεν μπορεί να γνωρίζει το ποσό που πληρώνει για υπερωρίες του προσωπικού της, προκειμένου να αποφασίσει αν τη συμφέρει ή όχι η πρόσληψη επιπλέον προσωπικού. Είναι λοιπόν απαραίτητο οι μεταβολές της καθαρής περιουσίας στη διάρκεια της χρήσης να παρακολουθούνται με περισσότερους λογαριασμούς και πιο συγκεκριμένα με τους: α) Λογαριασμούς εξόδων. Με τους λογαριασμούς αυτούς παρακολουθούνται οι ελαττώσεις της καθαρής περιουσίας της επιχείρησης, που πραγματοποιούνται για την εξυπηρέτηση των δραστηριοτήτων της. Τέτοιοι λογαριασμοί είναι: β) Λογαριασμούς εσόδων με τους οποίους παρακολουθούνται οι αυξήσεις της καθαρής περιουσίας, που προέρχονται από τις δραστηριότητές της. Τέτοιοι λογαριασμοί, είναι: |

- Πωλήσεις εμπορευμάτων. - Πωλήσεις προϊόντων, - Έσοδα από παροχή υπηρεσιών, - Έσοδα παρεπόμενων ασχολιών, - Έσοδα κεφαλαίων κτλ. γ) Λογαριασμούς έκτακτων κερδών και ζημιών με τους οποίους παρακολουθούνται αυξήσεις ή μειώσεις της καθαρής περιουσίας, που δεν προέρχονται από τις δραστηριότητες της επιχείρησης π.χ. κέρδη από κλήρωση λαχείου, καταστροφή ανασφάλιστων εμπορευμάτων από πυρκαγιά. Οι λογαριασμοί των εσόδων, εξόδων, κερδών και ζημιών, με τους οποίους θα ασχοληθούμε αναλυτικά σε επόμενο κεφάλαιο, λειτουργούν όπως ο λογαριασμός Κεφάλαιο. Δηλαδή:

Οι πιο πάνω λογαριασμοί δημιουργούνται και λειτουργούν μόνο κατά τη διάρκεια της χρήσης, με σκοπό να γνωρίζουμε αναλυτικά από που προέρχονται οι μεταβολές της καθαρής περιουσίας και να ελέγχουμε κάθε έξοδο, έσοδο, έκτακτο κέρδος και έκτακτη ζημία. Με αυτόν τον τρόπο μπορούμε να επιτύχουμε τη σωστή διαχείριση της περιουσίας της επιχείρησης. Στο τέλος της χρήσης οι λογαριασμοί αυτοί μεταφέρονται στους λογαριασμούς εκμετάλλευσης και αποτελεσμάτων χρήσης για συσχέτιση, προκειμένου να υπολογιστεί το αποτέλεσμα από τις δραστηριότητες της επιχείρησης (οργανικό αποτέλεσμα) καθώς και το συνολικό της αποτέλεσμα. Για το λόγο αυτό λέγονται και λογαριασμοί διαχείρισης.

Τρόπος λειτουργίας των λογαριασμών του ισολογισμού και της διαχείρισης |

Λειτουργία λογαριασμών Κ. Π. ατομικής επιχείρισης, στο τέλος της χρήσης.

Εκτός από τους λογαριασμούς αυτούς, πολλές φορές λειτουργεί και ο λογαριασμός «Ατομικός λ/σμός Επιχειρηματία». Ο λογαριασμός αυτός χρεώνεται με τα ποσά που παίρνει ο επιχειρηματίας από την επιχείρηση σε χρήμα ή είδος, για την κάλυψη ατομικών ή οικογενειακών αναγκών. Είναι κατ' αρχήν λογαριασμός του ενεργητικού, γιατί ότι παίρνει ο επιχειρηματίας το χρωστάει στην επιχείρηση. Επειδή όμως τα ποσά αυτά τα παίρνει έναντι κερδών, κατά κανόνα για να αντιμετωπίσει τις ανάγκες του, γι' αυτό στις ατομικές (μόνο) επιχειρήσεις στο τέλος κάθε χρήσης μεταφέρεται (αφαιρείται) από το λογαριασμό «Κεφάλαιο», ο οποίος έχει ήδη αυξηθεί με τα κέρδη της χρήσης ή μειωθεί με τις ζημίες*. * Η διαδικασία αυτή θα ακολουθηθεί για διδακτικούς λόγους, παρά το ότι το Ε.Γ.Λ.Σ. προβλέπει τη μεταφορά (για τις ατομικές επιχειρήσεις) του αποτελέσματος στον Ατομικό λογαριασμό του Επιχειρηματία. |

Στην περίπτωση που η καθαρή περιουσία σε ατομική επιχείρηση γίνει αρνητική, επειδή οι ζημίες είναι μεγαλύτερες, κλείνεται ο λογαριασμός «Κεφάλαιο» και η διαφορά της ζημίας εμφανίζεται στο λογαριασμό «Έλλειμμα Κ.Π» του Ενεργητικού ως απαίτηση της επιχείρησης από τον επιχειρηματία (σύμφωνα με το Ε.Γ.Λ.Σ., στον Ισολογισμό εμφανίζεται αφαιρετικά στη στήλη του Παθητικού).

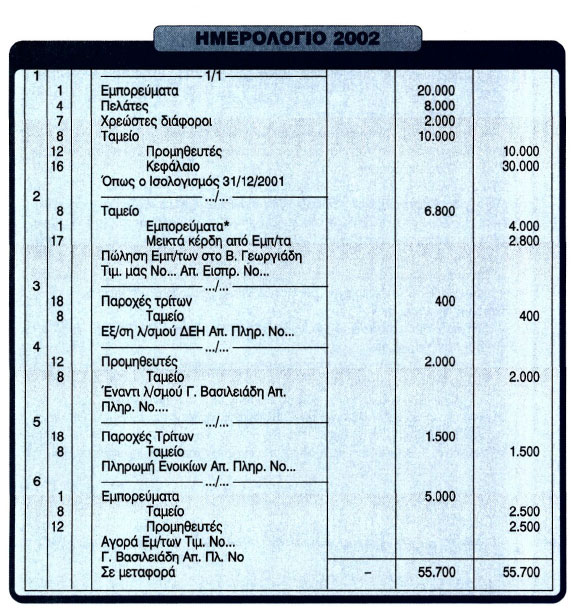

Στη νέα χρήση γίνονται στην επιχείρηση τα παρακάτω λογιστικά γεγονότα:

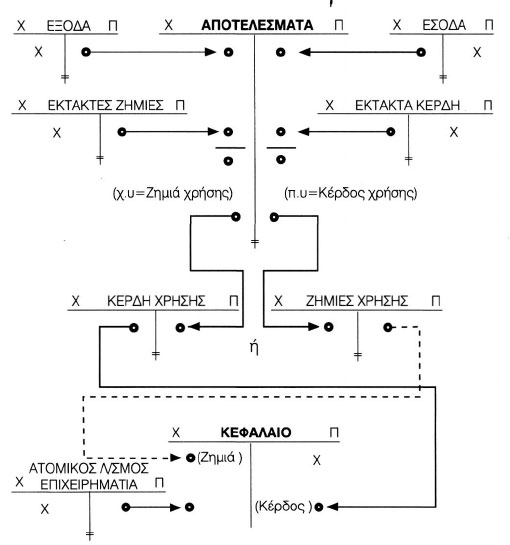

Διαπιστώνεται ότι η απογραφή τέλους χρήσης συμφωνεί με τα υπόλοιπα των λογαριασμών. |

Οι εργασίες που θα γίνουν είναι οι ακόλουθες: Α', Με την έναρξη της χρήσης α) Καταχωρείται στο Ημερολόγιο ο Ισολογισμός για το άνοιγμα των βιβλίων της χρήσης. β) Ανοίγονται οι λογαριασμοί του Γενικού Καθολικού από τον Ισολογισμό. Β' Κατά τη διάρκεια της χρήσης. α) Καταχωρούνται στο Ημερολόγιο τα λογιστικά γεγονότα, β) Ενημερώνονται από το Ημερολόγιο οι λογαριασμοί του Γενικού Καθολικού. Γ'. Στο τέλος της χρήσης α) Συγκεντρώνονται οι λογαριασμοί εξόδων, εσόδων, ζημιών και κερδών στο λογαριασμό «Αποτελέσματα Χρήσης», για συσχέτιση (σύμφωνα με το Γενικό Λογιστικό Σχέδιο, πριν τη σύνταξη του λογαριασμού «Αποτελέσματα Χρήσης», συντάσσεται ο λογαριασμός «Γενική Εκμετάλλευση» που προς το παρόν παραλείπεται) β) Μεταφέρεται το υπόλοιπο του λογαριασμού «Αποτελέσματα Χρήσης» στο λογαριασμό «Κέρδη (ή Ζημίες) Χρήσης», ο οποίος δείχνει το καθαρό (συνολικό) αποτέλεσμα χρήσης. γ) Μεταφέρεται το ποσό του λογαριασμού «Κέρδη (ή Ζημίες) Χρήσης» στο λογαριασμό «Κεφάλαιο». δ) Μεταφέρεται (αφαιρείται) στο λογαριασμό «Κεφάλαιο» ο «Ατομικός Λογαριασμός του Επιχειρηματία». ε) Συντάσσεται ο Ισολογισμός τέλους Χρήσης από την απογραφή, στ) Γίνεται το τεχνητό κλείσιμο των βιβλίων της Χρήσης με την εγγραφή κλεισίματος των βιβλίων (οι λογαριασμοί του Ενεργητικού πιστώνονται και του Παθητικού χρεώνονται, δηλαδή αντίθετα από ότι είναι στον ισολογισμό, προκείμενου να εξισωθούν και να κλείσουν). |

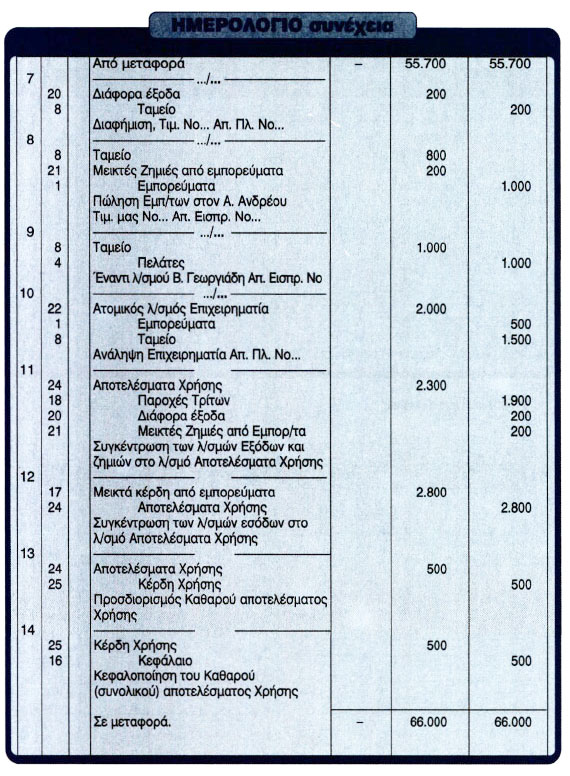

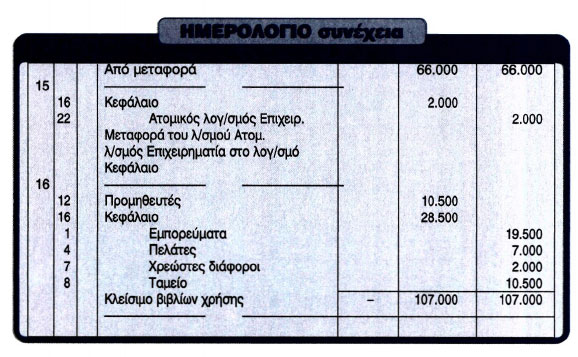

Έχουμε: Α' Στο Ημερολόγιο

* Όταν η επιχείρηση πουλάει εμπορεύματα, σύμφωνα με όσα μάθαμε για τους λογαριασμούς των εσόδων, πιστώνεται με το αντίτιμο της πώλησης ο λογαριασμός των εσόδων «πωλήσεις εμπορευμάτων». Όμως, επειδή στο κεφάλαιο αυτό μεταξύ των άλλων στόχων είναι και η εφαρμογή ενός ολοκληρωμένου λογιστικού κυκλώματος εργασιών, για διδακτικούς λόγους (προσδιορισμός του αποτελέσματος με όσα μέχρι τώρα είναι γνωστά), πιστώνεται ο λογαριασμός «Εμπορεύματα» και ο λογαριασμός «Μεικτά κέρδη από εμπορεύματα» (σε περίπτωση ζημίας χρεώνεται ο λογαριασμός «Μεικτές ζημιές από εμπορεύματα»). |

|

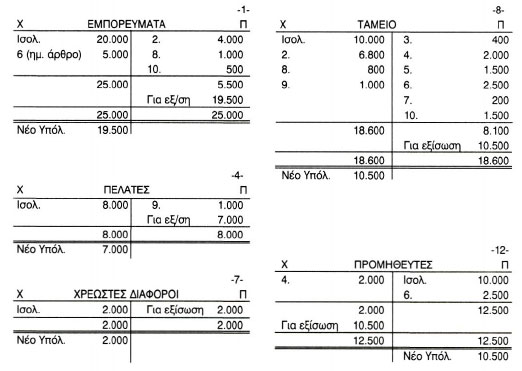

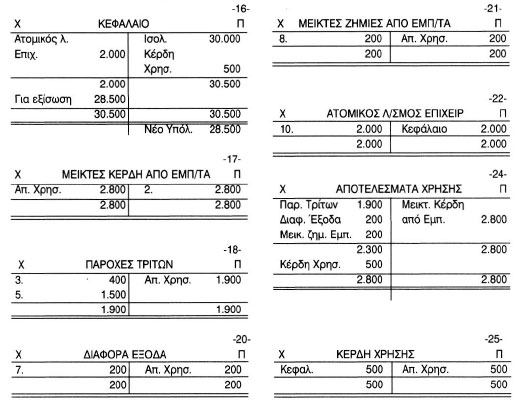

Β' Στο Γενικό Καθολικό:

|

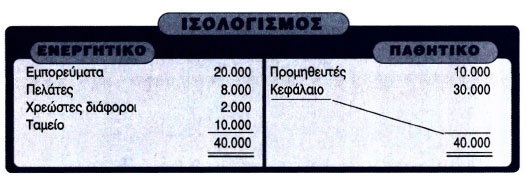

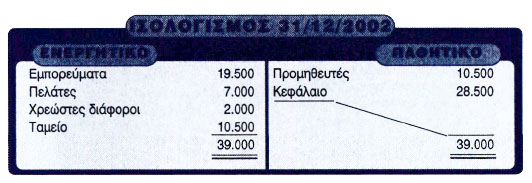

Με βάση την Απογραφή τέλους Χρήσης, που συμφωνεί με τα υπόλοιπα των λογαριασμών, συντάσσουμε τον πίνακα του Ισολογισμού ο οποίος έχει ως εξής:

Στην περίπτωση που οι λογαριασμοί δε συμφωνούν με τα δεδομένα της Απογραφής τέλους Χρήσης, προσαρμόζονται με τα δεδομένα της απογραφής κάνοντας ημερολογιακές εγγραφές. Οι εγγραφές με τις οποίες προσαρμόζονται, ονομάζονται εγγραφές προσαρμογής ή εγγραφές τακτοποίησης. |