Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

3.2.

ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

3.2.1. Γενικά Η παρακολούθηση των μεταβολών των περιουσιακών στοιχείων με τη μέθοδο των διαδοχικών ισολογισμών, αν και είναι θεωρητικά ορθή, είναι πρακτικά αδύνατη γιατί: 1ο Δεν είναι δυνατό να συντάσσουμε ένα πλήθος ισολογισμών καθημερινά, δηλαδή τόσων όσα είναι και τα λογιστικά γεγονότα. Π.χ. φαντασθείτε τα λογιστικά γεγονότα που συμβαίνουν καθημερινά σ' ένα πολυκατάστημα ή σ' ένα περίπτερο. 2ο Αν υποτεθεί ότι εφαρμόζουμε τη μέθοδο των διαδοχικών ισολογισμών, δεν θα είμαστε σε θέση να γνωρίζουμε τις λεπτομέρειες καθενός λογιστικού γεγονότος οι οποίες θεωρούνται απαραίτητες, όπως είναι τα στοιχεία (αριθμός, ημερομηνία, ποσό) και το είδος του δικαιολογητικού (τιμολόγιο, απόδειξη κτλ.) με βάση το οποίο έγινε η λογιστική πράξη. 3ο Σε περίπτωση που από κάποιο λογιστικό γεγονός δημιουργηθεί αποτέλεσμα, το αποτέλεσμα αυτό δεν μπορούμε να το εμφανίσουμε κάπου μόνο του, πριν μεταβάλλουμε το κεφάλαιο. Για τους λόγους αυτούς η λογιστική επινόησε ένα άλλο μέσο για να παρακολουθεί τα περιουσιακά στοιχεία, τους λογαριασμούς, τόσο σπουδαίο, ώστε να αποκαλείται και επιστήμη των λογαριασμών. Λογαριασμός είναι ένας πίνακας με κατάλληλη γραμμογράφηση, στον οποίον καταχωρούνται με χρονολογική σειρά και αιτιολογημένα οι μεταβολές ενός περιουσιακού στοιχείου σε ποσότητα και αξία (εμπορεύματα, προϊόντα) ή μόνο σε αξία (πελάτες, προμηθευτές κτλ.) Επομένως, όταν αναφερόμαστε στο λογαριασμό «Πελάτες», θα εννοούμε τον πίνακα που παρακολουθεί τις μεταβολές των απαιτήσεων από αυτούς που έχουν αγοράσει υλικά αγαθά ή υπηρεσίες με πίστωση. Στους λογαριασμούς πρέπει να καταγράφεται κάθε λεπτομέρεια σχετική με τη μεταβολή του περιουσιακού στοιχείου για το σκοπό αυτό απαιτείται ο λογαριασμός να έχει την κατάλληλη γραμμογράφηση. Κάθε λογαριασμός πρέπει να περιλαμβάνει τουλάχιστον τα εξής στοιχεία: 1) Τον τίτλο του, ο οποίος δηλώνει το όνομα του περιουσιακού στοιχείου που παρακολουθεί. Π.χ. Μεταφορικά Μέσα, Εμπορεύματα, Πελάτες, Προμηθευτές κτλ. 2) Τη χρονολογία κατά την οποία έγινε η μεταβολή του περιουσιακού στοιχείου. 3) Την αιτιολογία της μεταβολής καθώς και το δικαιολογητικό (με εκδότη, αριθμό και ημερομηνία έκδοσης) στο οποίο αναφέρεται το λογιστικό γεγονός που επέφερε τη μεταβολή του περιουσιακού στοιχείου. |

4) Το μέγεθος της μεταβολής του περιουσιακού στοιχείου. Για να κατανοήσουμε τα σχετικά με τα στοιχεία των λογαριασμών, παίρνουμε για παράδειγμα το ακόλουθο λογιστικό γεγονός: Αγοράζουμε έπιπλα (2 καρέκλες μεταλλικές) προς 150 Ευρώ την καθεμία, στις 11/1/2002, από τη SATO με μετρητά. Η SATO εκδίδει το τιμολόγιο No 1507 της 11/1/2002 και την απόδειξη είσπραξης No 2743 της 11/1/2002. Το παραπάνω λογιστικό γεγονός αφορά το λογαριασμό. «Έπιπλα και λοιπός εξοπλισμός» και το λογαριασμό «Ταμείο».

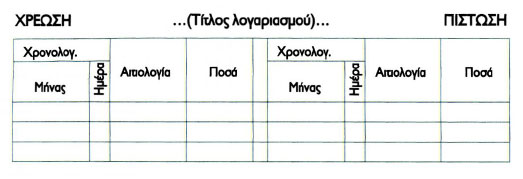

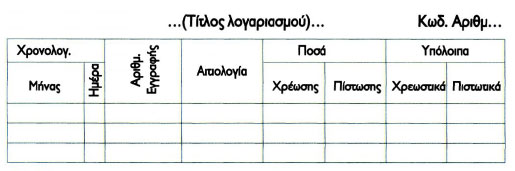

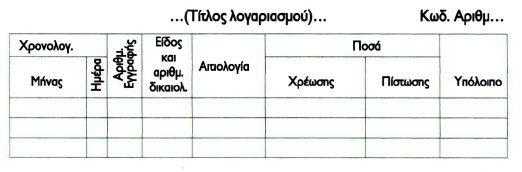

Εκτός από τα παραπάνω στοιχεία ένας λογαριασμός μπορεί να περιλαμβάνει και άλλα, ανάλογα με τις πληροφορίες που θέλουμε να έχουμε. Τέτοια στοιχεία είναι: Κωδικός αριθμός (Κ.Α), ποσότητες, τιμή μονάδας, υπόλοιπο κτλ. 3.2.2. Γραφική παράσταση του λογαριασμού Ο Πίνακας του λογαριασμού δεν είναι τυποποιημένος. Η γραφική του διάταξη καθορίζεται ανάλογα με τις ανάγκες του Λογιστηρίου. Οι πιο συνηθισμένες μορφές γραφικής παρουσίασης είναι: |

|

Στις περιπτώσεις που θέλουμε να κάνουμε οικονομία χρόνου, όπως γίνεται στη λύση λογιστικών ασκήσεων, χρησιμοποιούμε τον εξής απλό τύπο, γνωστό σαν λογαριασμό σχήματος Τ (ταφ):

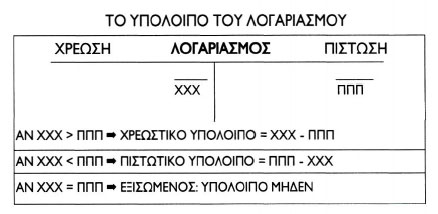

Αυτόν τον τύπο λογαριασμών θα χρησιμοποιούμε σε επόμενα μαθήματα. Παρατηρούμε ότι σ' όλες τις μορφές γραμμογράφησης των λογαριασμών η στήλη της «Χρέωσης» είναι αριστερά και της «Πίστωσης» δεξιά. Αυτό είναι μια συνθήκη που έχει καθιερωθεί στη λογιστική. 3.2.3. Τεχνικοί όροι τήρησης των λογαριασμών Όταν λέμε ότι ένα περιουσιακό στοιχείο μεταβάλλεται, εννοούμε ότι ή αυξάνεται ή ελαττώνεται σε ποσότητα και αξία ή μόνο σε αξία. Οι λογαριασμοί, όπως γνωρίζουμε, παρακολουθούν αυτές τις μεταβολές. Όταν η μεταβολή καταγράφεται στη χρέωση του λογαριασμού, τότε λέμε ότι ο λογαριασμός χρεώνεται όταν η μεταβολή καταγράφεται στην πίστωση, τότε λέμε ότι ο λογαριασμός πιστώνεται. Καταχώρηση σε λογαριασμό είναι η εγγραφή της μεταβολής στη χρέωση ή στην πίστωσή του. Άνοιγμα λογαριασμού είναι η δημιουργία του. Κίνηση του λογαριασμού για κάποια χρονική περίοδο είναι το σύνολο των καταχωρήσεων σ' αυτόν κατά την περίοδο αυτή. Υπόλοιπο λογαριασμού λέγεται η διαφορά μεταξύ των συνολικών ποσών της χρέωσης και της πίστωσής του. Αν η χρέωση είναι μεγαλύτερη, το υπόλοιπο λέγεται Χρεωστικό, ενώ αν η πίστωση είναι μεγαλύτερη, λέγεται Πιστωτικό. Το υπόλοιπο του λογαριασμού δείχνει τη θέση του περιουσιακού στοιχείου, δηλαδή την αξία του στη συγκεκριμένη χρονική στιγμή που προσδιορίζεται αυτό. Εξίσωση λογαριασμού έχουμε, όταν τα ποσά της χρέωσης και της πίστωσης είναι ίσα. Κλείσιμο λογαριασμού λέγεται η οριστική του εξίσωση και σημαίνει την κατάργηση του (την παύση της λειτουργίας του). |

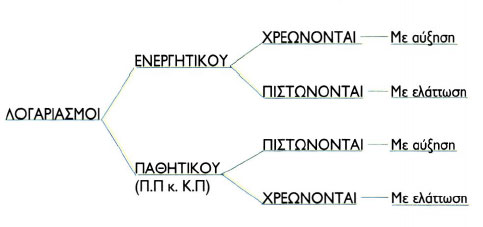

3.2.4. Βασικές κατηγορίες λογαριασμών Οι λογαριασμοί διακρίνονται σε τρεις βασικές κατηγορίες. Σε λογαριασμούς Ενεργητικού, σε λογαριασμούς Πραγματικού Παθητικού και σε λογαριασμούς Καθαρής Περιουσίας. Λογαριασμοί Ενεργητικού είναι οι λογαριασμοί με τους οποίους απεικονίζονται και παρακολουθούνται οι αξίες και οι απαιτήσεις της επιχείρησης. Λογαριασμοί Πραγματικού Παθητικού είναι οι λογαριασμοί με τους οποίους απεικονίζονται και παρακολουθούνται οι υποχρεώσεις της επιχείρησης προς τρίτους. Λογαριασμοί Καθαρής Περιουσίας είναι οι λογαριασμοί με τους οποίους απεικονίζονται και παρακολουθούνται τα ίδια κεφάλαια της επιχείρησης. 3.2.5. Χρέωση και πίστωση των λογαριασμών Η καταχώρηση της μεταβολής ενός περιουσιακού στοιχείου, που άλλοτε μπορεί να είναι αύξησή του και άλλοτε ελάττωσή του, στη χρέωση ή στην πίστωση αντίστοιχα του λογαριασμού του προσδιορίζεται από τη βασική αρχή της λογιστικής μεθοδολογίας. Σύμφωνα με αυτή: Στη χρέωση καταχωρείται κάθε αύξηση στοιχείου του Ενεργητικού και κάθε ελάττωση στοιχείου του Παθητικού (Πραγματικού Παθητικού και Καθαρής Περιουσίας). Στην πίστωση καταχωρείται κάθε αύξηση στοιχείου του Παθητικού (Π.Π και ΚΠ) και κάθε ελάττωση στοιχείου του Ενεργητικού. Σημειώνεται ότι αύξηση είναι και η δημιουργία κάθε περιουσιακού στοιχείου . Κατά συνέπεια, κάθε φορά που δημιουργείται περιουσιακό στοιχείο του Ενεργητικού, καταχωρείται το ποσό του στη στήλη της χρέωσης και, κάθε φορά που δημιουργείται στοιχείο του Παθητικού (Π.Π και Κ.Π), καταχωρείται στη στήλη της πίστωσης. Δηλαδή σι λογαριασμοί του Ενεργητικού ανοίγουν με χρέωση και του Παθητικού (Π.Π. και Κ.Π.) με πίστωση. |

Χρέωση και Πίστωση των λογαριασμών

3.2.6. Σχέση Ισολογισμού και Λογαριασμών Ο ισολογισμός δίνει μια συνολική εικόνα της περιουσιακής κατάστασης της επιχείρησης σε κάποια συγκεκριμένη χρονική στιγμή, ενώ ο λογαριασμός αναφέρεται σ' ένα περιουσιακό στοιχείο. Ο ισολογισμός συντάσσεται με τα στοιχεία του Ενεργητικού, του Πραγματικού Παθητικού και της Καθαρής Περιουσίας τα οποία αναφέρονται στην ίδια χρονική στιγμή. Για να παρακολουθήσουμε τη θέση και την κίνηση κάθε περιουσιακού στοιχείου, θα πρέπει να ανοίξουμε (δημιουργήσουμε) τους λογαριασμούς και σύμφωνα με τα πιο πάνω:

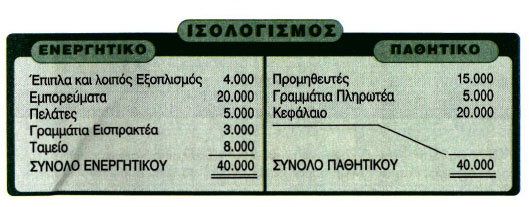

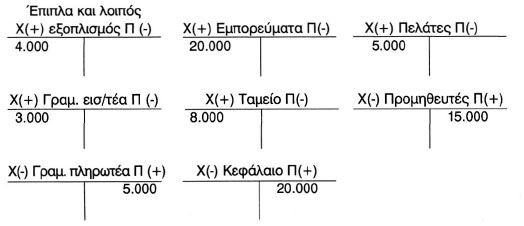

Παράδειγμα: Με βάση τα στοιχεία του παρακάτω ισολογισμού να ανοιχθούν οι λογαριασμοί: |

Θα έχουμε:

|