Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

2.3.

ΙΣΟΛΟΓΙΣΜΟΣ - ΥΠΟΔΕΙΓΜΑ ΙΣΟΛΟΓΙΣΜΟΥ -

ΜΟΡΦΕΣ ΙΣΟΛΟΓΙΣΜΟΥ

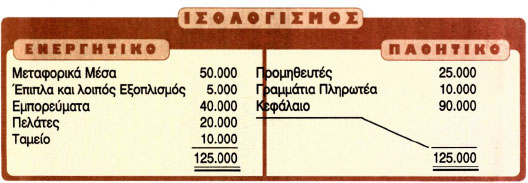

2.3.1. Έννοια του Ισολογισμού Μετά τη σύνταξη της απογραφής στην οποία φαίνονται αναλυτικά όλα τα περιουσιακά στοιχεία και οι αξίες τους, μπορούμε να έχουμε μια συνοπτική κατάσταση της περιουσίας της επιχείρησης που λέγεται Ισολογισμός. Ισολογισμός είναι η λογιστική κατάσταση με την οποία εμφανίζονται συνοπτικά τα περιουσιακά στοιχεία της επιχείρησης και η αξία τους, σε ορισμένη χρονική στιγμή εκφρασμένα με το ίδιο νόμισμα. Ο Ισολογισμός όπως και η απογραφή στηρίζεται στη γνωστή ισότητα Ε=Π.Π+Κ.Π ή Ε=Π. Αποτελεί την επίσημη εικόνα της συγκρότησης της περιουσίας της επιχείρησης για όσους ενδιαφέρονται για αυτή και γι' αυτό δημοσιεύεται. 2.3.2. Υπόδειγμα Ισολογισμού Όπως στην απογραφή έτσι και στον Ισολογισμό το Ενεργητικό και το Παθητικό εμφανίζονται με τις διακρίσεις τους και τις υποδιακρίσεις τους. Ο Ισολογισμός καταχωρείται στο ίδιο βιβλίο με την απογραφή, το βιβλίο Απογραφών και Ισολογισμών, σε δύο σελίδες, τη μία δίπλα στην άλλη. Στην αριστερή σελίδα καταχωρείται το Ενεργητικό και στη δεξιά το Παθητικό. Τα σύνολα του Ενεργητικού και του Παθητικού γράφονται στο ίδιο ύψος. Εάν στη μια πλευρά του Ισολογισμού υπάρχει κενός χώρος, αυτός ακυρώνεται με μια τεθλασμένη γραμμή. Με τα δεδομένα της πιο πάνω απογραφής συντάσσουμε τον Ισολογισμό ως εξής: (βλέπε σελίδα 33). 2.3.3. Μορφές Ισολογισμού Ανάλογα με τη σχέση του Ενεργητικού (Ε) με το Πραγματικό Παθητικό (Π.Π), ο Ισολογισμός διακρίνεται σε θετικό, ουδέτερο και αρνητικό. Θετικός είναι ο Ισολογισμός στον οποίο το Ενεργητικό είναι μεγαλύτερο από το Πραγματικό Παθητικό (Υποχρεώσεις σε τρίτους) ή δεν υπάρχει Πραγματικό Παθητικό. Στην περίπτωση αυτή υπάρχει θετική Καθαρή Περιουσία ή θετική Καθαρή θέση. Παράδειγμα:

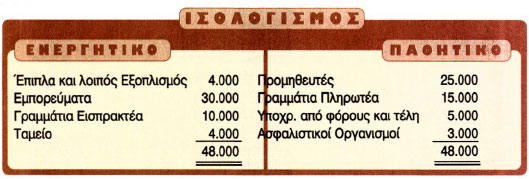

Ουδέτερος είναι ο Ισολογισμός στον οποίο το Ενεργητικό είναι ίσο με το Πραγματικό Παθητικό. Στην περίπτωση αυτή δεν υπάρχει Καθαρή Θέση (Κ.Θ.) και η επιχείρηση, ό,τι έχει το χρωστάει σε τρίτους. Παράδειγμα:

|

«Βιβλίο Απογραφών και Ισολογισμών»

|

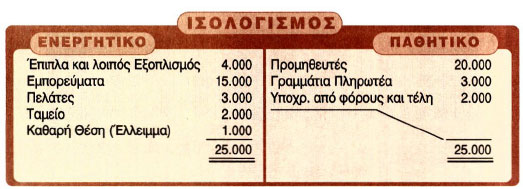

Αρνητικός, είναι ο Ισολογισμός στον οποίο το Ενεργητικό είναι μικρότερο από το Πραγματικό Παθητικό ή δεν υπάρχει καθόλου Ενεργητικό. Στην περίπτωση αυτή η Καθαρή Θέση είναι αρνητική, λέγεται έλλειμμα ή ζημία και γράφεται στο σκέλος του Ενεργητικού, ως απαίτηση της επιχείρησης, επειδή ο επιχειρηματίας που φέρει τον επιχειρηματικό κίνδυνο, πρέπει να το καλύψει από την ατομική του περιουσία. Παράδειγμα:

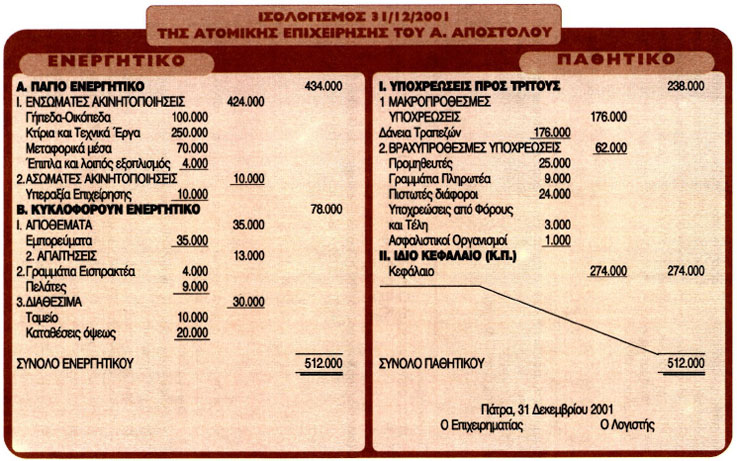

Συνοπτικά έχουμε: |