Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

1.4.

ΔΙΑΚΡΙΣΕΙΣ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ

1.4.1. Διακρίσεις του Ενεργητικού

Εξετάζοντας τα περιουσιακά στοιχεία του Ενεργητικού διαπιστώνουμε ότι: Άλλα περιουσιακά στοιχεία του Ενεργητικού, όπως είναι πελάτες, πρώτες και βοηθητικές ύλες, έτοιμα, προϊόντα, χρεόγραφα, γραμμάτια εισπρακτέα, ταμείο κτλ., προορίζονται να υφίστανται συνεχείς μεταβολές στη διάρκεια της χρονιάς, π.χ. η πρώτη ύλη γίνεται έτοιμο προϊόν, το έτοιμο προϊόν μετρητά, τα μετρητά πρώτη ύλη κτλ. Αυτά λέγονται Κυκλοφορούντα ή Κυκλοφοριακά. Πάγια Περιουσιακά στοιχεία ή Πάγιο Ενεργητικό είναι τα αγαθά και τα δικαιώματα που προορίζονται να παραμείνουν μακροχρόνια, με την ίδια περίπου μορφή στην επιχείρηση, καθώς και τα έξοδα πολυετούς απόσβεσης, οι συμμετοχές σε άλλες επιχειρήσεις και οι μακροπρόθεσμες απαιτήσεις. Τα πάγια περιουσιακά στοιχεία διακρίνονται σε: α) ενσώματα πάγια ή ενσώματες ακινητοποιήσεις. Πρόκειται για υλικά αγαθά, όπως κτίρια, μηχανήματα, έπιπλα και λοιπός εξοπλισμός κτλ. β) άυλα πάγια ή ασώματες ακινητοποιήσεις. Είναι οικονομικά αγαθά τα οποία δεν έχουν υλική υπόσταση, όπως διπλώματα ευρεσιτεχνίας, σήματα, φήμη και πελατεία, πνευματική ιδιοκτησία, επωνυμία κτλ. τα οποία έχει αποκτήσει η επιχείρηση έναντι συγκεκριμένου τιμήματος. γ) έξοδα πολυετούς απόσβεσης. Είναι οι δαπάνες που πραγματοποιούνται για την ίδρυση και οργάνωση της επιχείρησης καθώς και για την επέκταση και αναδιοργάνωσή της, όπως έξοδα ίδρυσης και οργάνωσης. Επειδή την εξυπηρετούν για μεγάλο διάστημα, δεν κρίνεται σκόπιμο να αποσβεστούν στη χρονιά που πραγματοποιούνται. Τα στοιχεία που αποτελούν την περιουσία της επιχείρησης μπορούμε να τα διακρίνουμε σε δύο κατηγορίες. |

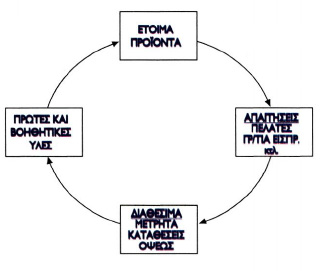

Χαρακτηριστικό διάγραμμα μεταβολών

Κυκλοφορούντων περιουσιακών στοιχείων δ) συμμετοχές και λοιπές μακροπρόθεσμες απαιτήσεις. Είναι: • Οι συμμετοχές σε άλλες επιχειρήσεις και • Οι απαιτήσεις που η προθεσμία εξόφλησής τους λήγει μετά από το τέλος της επόμενης χρήσης, όπως χορηγήσεις στεγαστικών δανείων στο προσωπικό, εγγυήσεις στη ΔΕΗ, γραμμάτια εισπρακτέα μακροπρόθεσμης λήξης κτλ. Κυκλοφορούντα Περιουσιακά στοιχεία ή Κυκλοφορούν Ενεργητικό αποτελούν τα περιουσιακά στοιχεία του Ενεργητικού που προορίζονται να αλλάζουν θέση και μορφή μία ή περισσότερες φορές μέσα σε μια διαχειριστική χρήση (ένα έτος). Τα κυκλοφορούντα περιουσιακά στοιχεία διακρίνονται σε: α) Αποθέματα υλικών αξιών, όπως εμπορεύματα, έτοιμα προϊόντα, ημιτελή προϊόντα, πρώτες και βοηθητικές ύλες, ανταλλακτικά πάγιων στοιχείων, είδη συσκευασίας κτλ. β) Βραχυπρόθεσμες απαιτήσεις. Είναι οι απαιτήσεις που πρόκειται να εισπραχθούν το αργότερο μέχρι το τέλος της επόμενης χρήσης, όπως πελάτες, γραμμάτια εισπρακτέα, χρεώστες διάφοροι κτλ. γ) Χρεόγραφα. Είναι οι μετοχές Α.Ε. (εφόσον δεν πρόκειται για συμμετοχές), ομολογίες, ομόλογα, έντοκα γραμμάτια του Ελληνικού Δημοσίου, κτλ. δ) Διαθέσιμα. Είναι τα περιουσιακά στοιχεία που μετατρέπονται σε χρήματα αμέσως και ασφαλώς, δηλαδή μπορούν να χρησιμοποιηθούν για πληρωμές σε οποιαδήποτε στιγμή, όπως μετρητά (ταμείο), καταθέσεις όψεως, ληγμένα τοκομερίδια ομολογιών εισπρακτέα. Διευκρινίζεται ότι ένα περιουσιακό στοιχείο θεωρείται Πάγιο ή Κυκλοφορούν ανάλογα με τον προορισμό του π.χ. ένα αυτοκίνητο που προορίζεται να πωληθεί (προϊόν ή εμπόρευμα) είναι κυκλοφορούν, ενώ, αν τo χρησιμοποιεί η επιχείρηση για ης δουλειές της, είναι πάγιο. |

1.4.2. Διακρίσεις του Παθητικού

Όπως έχει αναφερθεί το Παθητικό διακρίνεται σε Ίδιο Κεφάλαιο ή Καθαρή Περιουσία και σε ξένο κεφάλαιο ή Πραγματικό Παθητικό ή υποχρεώσεις σε τρίτους. Το ίδιο κεφάλαιο διακρίνεται σε: α) Κεφάλαιο, το οποίο στις ατομικές επιχειρήσεις ταυτίζεται με την Καθαρή περιουσία, ενώ στις εταιρικές αντιπροσωπεύει την ονομαστική αξία των μετοχών ή των εταιρικών μεριδίων ή μερίδων. β) Αποθεματικά Κεφάλαια, που σχηματίζονται από κέρδη που δε διανεμήθηκαν ούτε έχουν προσαυξήσει το Εταιρικό ή Μετοχικό Κεφάλαιο, αλλά παραμένουν στην επιχείρηση. γ) Διαφορές αναπροσαρμογής (οικοπέδων, κτιρίων, κτλ., κυρίως των παγίων). Πρόκειται για τις υπεραξίες που προκύπτουν σύμφωνα με τη νομοθεσία από την αναπροσαρμογή της αξίας των περιουσιακών στοιχείων. Οι υποχρεώσεις σε τρίτους (ή Πραγματικό Παθητικό) διακρίνονται σε: α) Μακροπρόθεσμες υποχρεώσεις. Πρόκειται για τις υποχρεώσεις που λήγουν μετά το τέλος της επόμενης χρήσης, όπως ομολογιακά δάνεια, μακροπρόθεσμα δάνεια τραπεζών κτλ. β) Βραχυπρόθεσμες υποχρεώσεις. Πρόκειται για τις υποχρεώσεις που λήγουν το αργότερο μέχρι το τέλος της επόμενης χρήσης, όπως προμηθευτές, γραμμάτια πληρωτέα (βραχυπρόθεσμης λήξης), τράπεζες λογαριασμοί βραχυπρόθεσμων υποχρεώσεων, πιστωτές διάφοροι, υποχρεώσεις από φόρους και τέλη, ασφαλιστικοί οργανισμοί κτλ. Στο παθητικό έχουμε και τις προβλέψεις για κινδύνους και έξοδα που είναι κράτηση κάποιου ποσού για κάλυψη ζημίας ή εξόδου που πιθανολογείται, χωρίς να ξέρουμε τον ακριβή χρόνο πραγματοποίησής του ούτε και το ακριβές ύψος του, όπως προβλέψεις για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία. |