Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

9.5.

ΓΕΝΙΚΗ ΕΦΑΡΜΟΓΗ

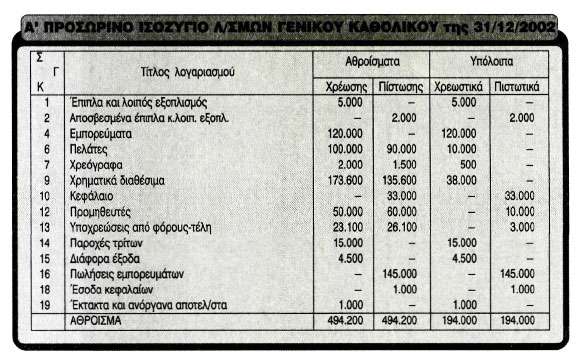

Στην ατομική επιχείρηση του Λ. Λαζάρου στις 31/12/2002 οι λογαριασμοί του Γενικού Καθολικού στο Α' Προσωρινό Ισοζύγιο έχουν ως εξής:

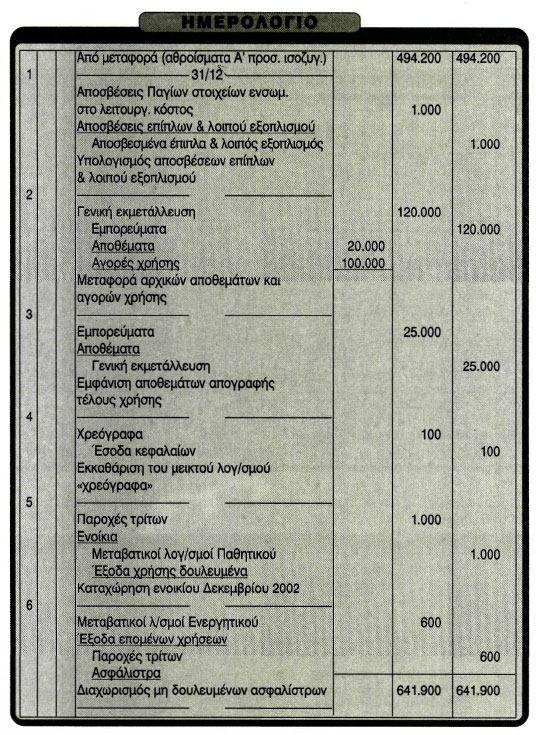

Τα αρχικά αποθέματα των εμπορευμάτων ήταν 20.000 Ευρώ και οι αγορές τους στη διάρκεια της χρήσης 100.000 Ευρώ. Κατά την απογραφή τέλους χρήσης διαπιστώθηκαν τα ακόλουθα:

Τα άλλα στοιχεία όπως έχουν. ΖΗΤΕΙΤΑΙ: α) Να γίνουν οι εγγραφές προσαρμογής. β) Να συνταχθεί το Β' Προσωρινό Ισοζύγιο. γ) Να προσδιορισθούν τα αποτελέσματα εκμετάλλευσης, χρήσης και να γίνει κεφαλαιοποίηση του αποτελέσματος. δ) Να συνταχθεί το οριστικό Ισοζύγιο. ε) Να συνταχθεί ο Ισολογισμός. στ) Να γίνει το κλείσιμο των βιβλίων καθώς και το άνοιγμά τους για τη νέα χρήση. Λύση: Απαραίτητη ενέργεια για την προσαρμογή των λογαριασμών στην απογραφή είναι η εκκαθάριση του μεικτού λογαριασμού «Χρεόγραφα» που έχει ως εξής: ± Αποτέλεσμα = Πίστωση - (Χρέωση - Απογραφή) = 1.500 - (2.000 - 600) = 1.500- 1.400 = 100 Κέρδος Ακολουθούν οι εγγραφές προσαρμογής. Αυτές, όπως όλες οι εγγραφές για τον Ισολογισμό, μπορούν να γίνονται σε ξεχωριστό Ημερολόγιο, το οποίο καλείται Ημερολόγιο εγγραφών Ισολογισμού. |

Τα δεδομένα των λογαριασμών, μετά την καταχώρηση των παραπάνω εγγραφών, συμφωνούν με την απογραφή. |

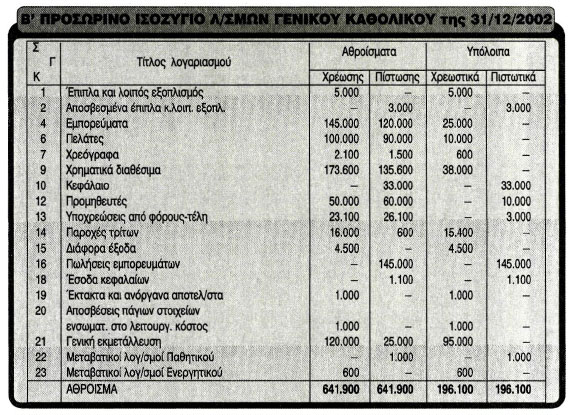

Ακολουθεί η σύνταξη του Β' Προσωρινού Ισοζυγίου.

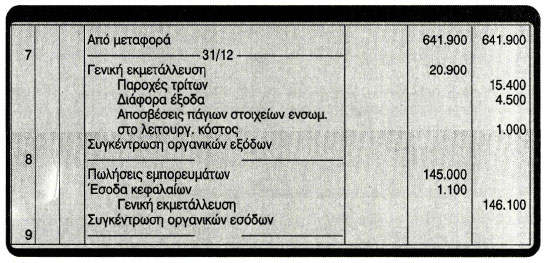

Προσδιορισμός των αποτελεσμάτων εκμετάλλευσης, χρήσης και διανομή του αποτελέσματος:

|

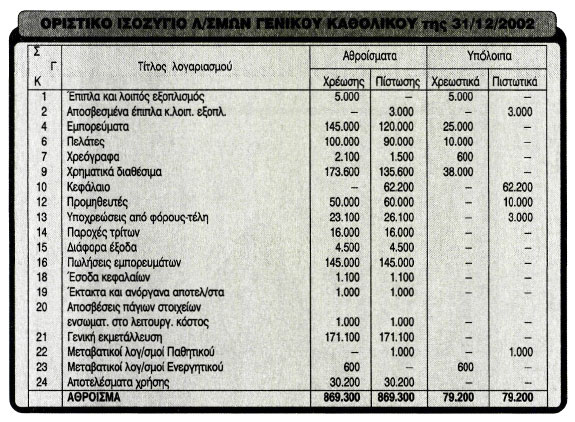

Ακολουθεί η σύνταξη του Οριστικού Ισοζυγίου.

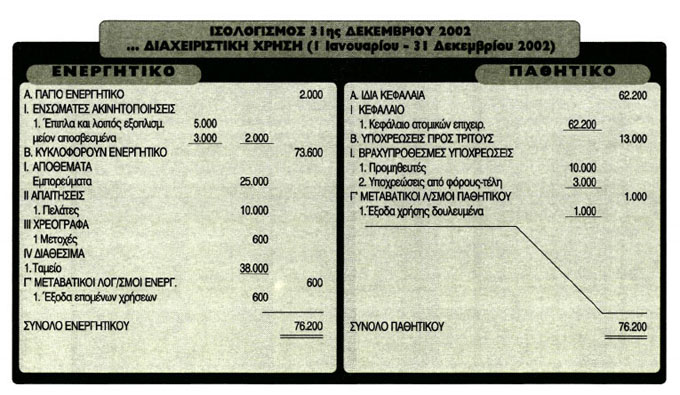

Στη συνέχεια συντάσσεται ο Ισολογισμός στο βιβλίο Απογραφών και Ισολογισμών από τα υπόλοιπα των λογαριασμών, τα οποία συμφωνούν με την απογραφή. |

|

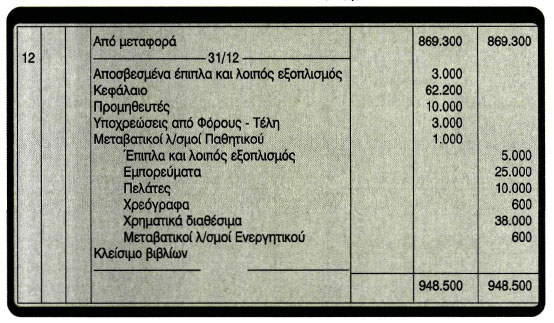

Η εγγραφή κλεισίματος των βιβλίων έχει ως εξής:

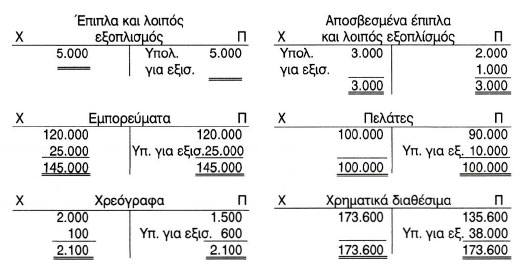

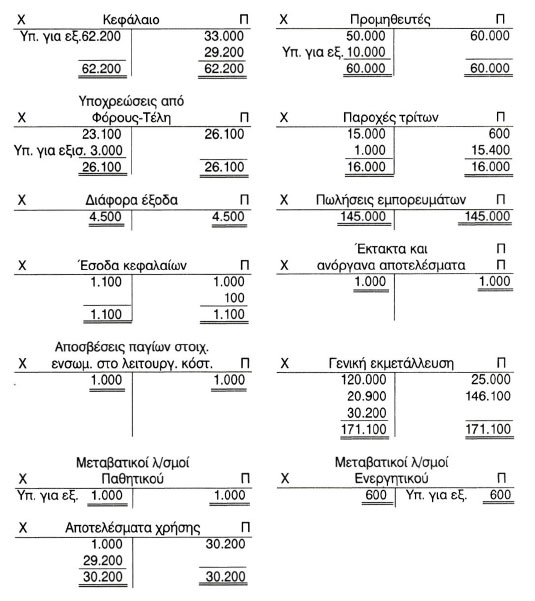

Οι αναλυτικοί λογαριασμοί δεν αναφέρονται στις εγγραφές κλεισίματος για οικονομία εργασίας και εξισώνονται απευθείας από την απογραφή με την αιτιολογία «Υπόλοιπο για εξίσωση». Οι λογαριασμοί του γενικού καθολικού έχουν ως εξής:

|

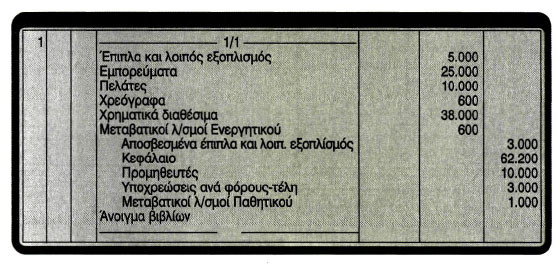

Ακολουθεί η εγγραφή ανοίγματος των βιβλίων για τη νέα χρήση, η οποία είναι η αντίθετη από την εγγραφή κλεισίματος.

Από την εγγραφή αυτή ανοίγουν οι λογαριασμοί του Γενικού Καθολικού, με αιτιολογία «Από τον Ισολογισμό» ή «Υπόλοιπο σε νέο». Οι αναλυτικοί λογαριασμοί ανοίγουν απευθείας από την απογραφή με την αιτιολογία «Από την απογραφή» ή «Υπόλοιπο σε νέο». Μετά το άνοιγμα των βιβλίων της νέας χρήσης η ζωή στο λογιστήριο επανέρχεται στις συνήθεις εργασίες που γίνονται στη διάρκεια της διαχειριστικής χρήσης. |