Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

9.4.

ΑΝΑΛΥΣΗ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ ΠΟΥ ΓΙΝΟΝΤΑΙ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ

1. Σύνταξη ανακεφαλαιωτικού ισοζυγίου 2. Διενέργεια γενικής απογραφής 3. Σύγκριση των λογαριασμών με τα δεδομένα της απογραφής και, σε περίπτωση διαπίστωσης διαφοράς, προσαρμογή τους σ' αυτή. Συγκρίνονται τα ποσά που δίνουν οι λογαριασμοί με τα δεδομένα της απογραφής. Σε περίπτωση που διαπιστωθούν διαφορές, προσαρμόζονται τα δεδομένα των λογαριασμών στην απογραφή. Οι λόγοι ύπαρξης πιθανής διαφοράς των δεδομένων των λογαριασμών με την απογραφή και η αναγκαιότητα της προσαρμογής των λογαριασμών στην απογραφή έχουν αναπτυχθεί στην παράγραφο 9.2. Η προσαρμογή των λογαριασμών γίνεται με λογιστικές εγγραφές, οι οποίες λέγονται εγγραφές προσαρμογής ή έγγραφές τακτοποίησης. |

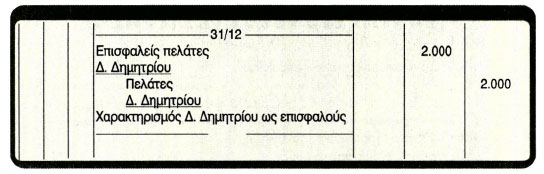

Οι εγγραφές προσαρμογής συνήθως αφορούν: α) Τους λογαριασμούς πάγιων περιουσιακών στοιχείων. Πρόκειται για τις εγγραφές αποσβέσεών τους, σύμφωνα με όσα αναφέρθηκαν στην παράγραφο 7.7. β) Τους λογαριασμούς των εξόδων - εσόδων. Πρόκειται για τη χρονική τακτοποίησή τους, σύμφωνα με όσα αναφέρθηκαν στην παράγραφο 7.12. γ) Τους μεικτούς λογαριασμούς π.χ. χρεόγραφα, προμηθευτές σε ξένο νόμισμα, καταθέσεις σε συνάλλαγμα κτλ. Σ' αυτούς τους λογαριασμούς γίνεται εκκαθάριση, σύμφωνα με όσα αναφέρθηκαν στην παράγραφο 7.9. δ) Τους λογαριασμούς απαιτήσεων, υποχρεώσεων. Σχετικά μ' αυτούς τους λογαριασμούς μπορούν να υπάρξουν οι εξής διαπιστώσεις: - Χαρακτηρισμός απαίτησης ως επισφαλούς.Επισφαλής λέγεται η απαίτηση για την οποία υπάρχει αμφιβολία αν θα εισπραχθεί στο ακέραιο. Εάν μια απαίτηση χαρακτηριστεί ως επισφαλής, πρέπει να διαχωριστεί από τις ασφαλείς απαιτήσεις, δηλαδή από εκείνες που είναι βέβαιο ότι θα εισπραχθούν στο ακέραιο. Παράδειγμα: Στο τέλος της χρήσης σε μια επιχείρηση στις 31/12/2003 διαπιστώθηκε ότι ο πελάτης της Δ. Δημητρίου που οφείλει 2.000 Ευρώ κρίθηκε επισφαλής. Για το χαρακτηρισμό του πελάτη Δ. Δημητρίου ως επισφαλούς θα γίνει η εξής λογιστική εγγραφή:

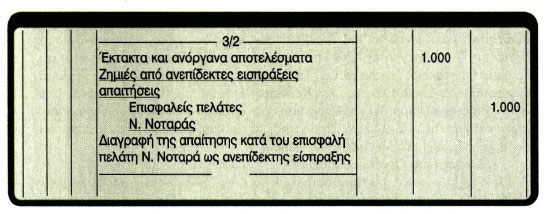

Η διαγραφή απαίτησης ως ανεπίδεκτης είσπραξης γίνεται στη διάρκεια της χρήσης με οριστική εγγραφή, όταν αποδεδειγμένα κριθεί ανεπίδεκτη. Παράδειγμα: Έστω ότι ο επισφαλής πελάτης Ν. Νοταράς, που οφείλει 1.000 Ευρώ, κρίθηκε αποδεδειγμένα ανεπίδεκτος είσπραξης στις 3/2/2003 θα γίνει η εξής λογιστική εγγραφή:* * Επειδή ενδέχεται η απαίτηση που διαγράφηκε να εισπραχθεί στο μέλλον, για υπενθύμιση της απαίτησης γίνεται και σχετική επαφή με λογ/σμούς τάξης. |

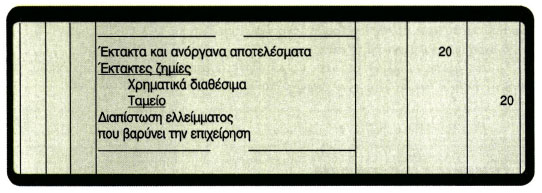

- Υπολογισμός τόκων, οι οποίοι είναι έσοδα, όταν αυξάνουν απαιτήσεις, και έξοδο, όταν επιβαρύνεται η επιχείρηση με αυτούς από τράπεζες ή άλλες υποχρεώσεις της. ε) Το σχηματισμό προβλέψεων, σύμφωνα με όσα αναφέρθηκαν στην παράγραφο 7.11. στ) Τη διαπίστωση ελλειμμάτων ή πλεονασμάτων. Για παράδειγμα, διαπιστώθηκε έλλειμμα στο ταμείο 20 Ευρώ που βαρύνει την επιχείρηση. Θα γίνει η εγγραφή:

4. Σύνταξη Β' Προσωρινού Ισοζυγίου Μετά την καταχώρηση των εγγραφών προσαρμογής στους λογαριασμούς συντάσσεται ανακεφαλαιωτικό Ισοζύγιο, που και αυτό έχει χαρακτήρα προσωρινό, γιατί θα ακολουθήσουν οι εγγραφές προσδιορισμού των αποτελεσμάτων, και καλείται Β' Προσωρινό Ισοζύγιο. Βασικός του σκοπός είναι η διαπίστωση της προσαρμογής των λογαριασμών με την απογραφή. 5. Προσδιορισμός των αποτελεσμάτων και διανομή τους Προσδιορίζονται τα αποτελέσματα εκμετάλλευσης με την κατάρτιση του λογαριασμού «Γενική Εκμετάλλευση» και τα αποτελέσματα χρήσης, με την κατάρτιση του λογαριασμού «Αποτελέσματα Χρήσης». |

Το αποτέλεσμα της χρήσης μεταφέρεται στο λογαριασμό «Αποτέλεσμα προς διάθεση», προκειμένου να γίνει η διάθεσή του σύμφωνα με το καταστατικό και τις διατάξεις της νομοθεσίας. Στις ατομικές όμως επιχειρήσεις μεταφέρεται στο λογ/σμό «Κεφάλαιο», εκτός αν έχει λειτουργήσει ο λογ/σμός «Ατομικός λογ/σμός επιχειρηματία» (αναλυτικός του λ. «Χρεώστες Διάφοροι»), οπότε μεταφέρεται σ' αυτόν για συμψηφισμό. Το υπόλοιπο που προκύπτει μετά τη μεταφορά του αποτελέσματος χρήσης, ολόκληρο ή μέρος του, μπορεί κατά την κρίση του επιχειρηματία να μεταφερθεί στο λογ/σμό «Κεφάλαιο». 6. Σύνταξη του Οριστικού Ισοζυγίου Μετά τις εγγραφές του προσδιορισμού και της διανομής των αποτελεσμάτων συντάσσεται ανακεφαλαιωτικό Ισοζύγιο, το οποίο καλείται Οριστικό Ισοζύγιο, γιατί οι λογαριασμοί έχουν πάρει την οριστική τους μορφή. Όλοι οι λογαριασμοί, εκτός από τους λογαριασμούς του Ισολογισμού, είναι εξισωμένοι. 7. Σύνταξη των οικονομικών καταστάσεων Οι οικονομικές καταστάσεις που συντάσσονται είναι οι ακόλουθες: α) Ο Ισολογισμός τέλους χρήσης. β) Η κατάσταση του λογαριασμού «Αποτελέσματα χρήσης». γ) Ο Πίνακας διάθεσης των αποτελεσμάτων. δ) Η κατάσταση του λογαριασμού γενικής εκμετάλλευσης. 8. Κλείσιμο των βιβλίων της χρήσης Το κλείσιμο των βιβλίων γίνεται με μια εγγραφή*, στην οποία οι λογαριασμοί του παθητικού χρεώνονται και του Ενεργητικού πιστώνονται. 9. Άνοιγμα των βιβλίων για τη νέα χρήση Το άνοιγμα των βιβλίων της νέας χρήσης γίνεται με μια εγγραφή*, στην οποία οι λογαριασμοί του Ενεργητικού χρεώνονται και του Παθητικού πιστώνονται. * Αντί για μια εγγραφή, μπορούν να γίνουν δύο με τη χρήση του ενδιάμεσου λογ/σμού «Ισολογισμός» (δευτ/θμιος «Ισολογισμός κλεισίματος»). Δύο εγγραφές μπορούν να γίνουν και για το άνοιγμα των βιβλίων (στις εγγραφές αυτές ο δευτ/θμιος ενδιάμεσος λογαριασμός είναι ο λογ/σμός «Ισολογισμός ανοίγματος»). |