Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

7.8.

ΛΟΓΑΡΙΑΣΜΟΙ ΕΚΜΕΤΑΛΛΕΥΣΕΩΝ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ

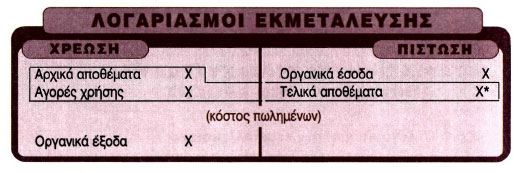

7.8.1. Οι λογαριασμοί των εκμεταλλεύσεων Λογαριασμοί εκμετάλλευσης είναι εκείνοι στους οποίους συσχετίζονται τα οργανικά, ομαλά και δουλευμένα έσοδα και έξοδα που αναφέρονται στην ίδια δραστηριότητα (εκμετάλλευση) της επιχείρησης, προκειμένου να προσδιοριστεί το αποτέλεσμα που προέκυψε από αυτήν την εκμετάλλευση. Το αποτέλεσμα αυτό καλείται οργανικό. Ως εκμετάλλευση μπορεί να θεωρηθεί κάθε δραστηριότητα της επιχείρησης που είναι φορέας εσόδων και εξόδων, δηλαδή από αυτή προέρχονται έσοδα και γίνονται για χάρη της έξοδα. Για παράδειγμα, εκμεταλλεύσεις μπορεί να είναι σε ξενοδοχειακή επιχείρηση, οι κλάδοι εκμετάλλευσης των υπνοδωματίων, εστιατορίου, μπαρ· σε πρατήριο υγρών καυσίμων οι κλάδοι εκμετάλλευσης υγρών καυσίμων, λιπαντικών, πλυντηρίου κτλ. Σχηματίζονται τόσοι λογαριασμοί εκμετάλλευσης, όσοι είναι και οι κλάδοι εκμετάλλευσης. Επισημαίνεται ότι στα έξοδα που συσχετίζονται στους λογαριασμούς εκμετάλλευσης είναι και το κόστος των πωλημένων αγαθών ή υπηρεσιών. Το κόστος πωλημένων (Κ.Π.) προσδιορίζεται από την αξία του αρχικού αποθέματος των εμπορευμάτων (Α.Α) προσθέτοντας τις καθαρές αγορές χρήσης (Αγ. Χρ.) και αφαιρώντας την αξία των εμπορευμάτων που δεν πωλήθηκαν, δηλαδή του τελικού αποθέματος (Τ.Α.). Κ.Π = Α.Α. + ΑΓ. Χρ. - Τ.Α. Παράδειγμα: Το αρχικό απόθεμα εμπορευμάτων είναι 20.000 Ευρώ. Στη διάρκεια της χρήσης αγοράστηκαν εμπορεύματα αξίας 100.000 Ευρώ. Στην απογραφή τέλους χρήσης βρέθηκαν εμπορεύματα 30.000 Ευρώ. Να βρεθεί το κόστος των πωλημένων εμπορευμάτων. Έχουμε: Από το άθροισμα των εμπορευμάτων που υπήρχαν στην αρχή της χρονιάς και αγοράστηκαν στη διάρκεια της (Α.Α. + Αγ. Χρ.), θα αφαιρέσουμε εκείνα που δεν πωλήθηκαν, δηλαδή εκείνα που υπάρχουν στην τελική απογραφή (Τ.Α.), για να βρούμε το κόστος εκείνων που πωλήθηκαν (Κ.Π). Δηλαδή: Κ.Π = Α.Α. + Αγ. Χρ. - Τ.Α. = 20.000 + 100.000 - 30.000 = 120.000 - 30.000 = 90.000 Ευρώ. Παραστατικά οι λογαριασμοί εκμετάλλευσης εμφανίζονται ως εξής:

* Τα τελικά αποθέματα εμφανίζονται στην πίστωση του λογαριασμού εκμετάλλευσης, επειδή είναι αφαιρετικό στοιχείο στο κόστος πωλημένων (Κ.Π.). |

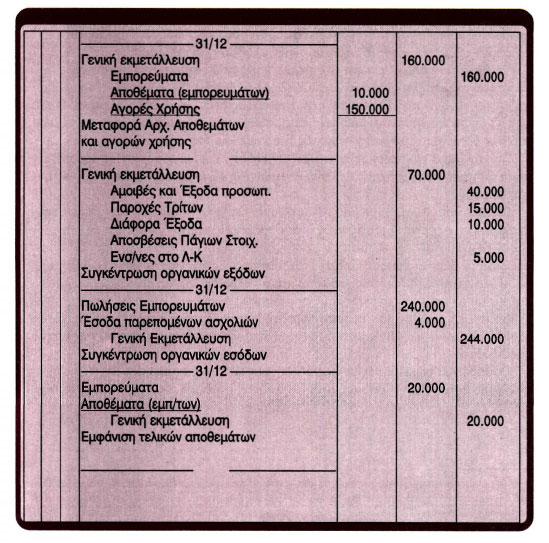

Το υπόλοιπο των λογαριασμών εκμετάλλευσης δείχνει το καθαρό αποτέλεσμα της εκμετάλλευσης, κέρδος, αν είναι πιστωτικό, και ζημία, αν είναι χρεωστικό. Παράδειγμα Το κατάστημα νεωτερισμών «ΤΟ ΜΟΝΤΕΡΝΟ» έχει στο τέλος της χρήσης, μεταξύ άλλων και τους λογαριασμούς: - Εμπορεύματα 160.000 Ευρώ (Αρχ. αποθ.: 10.000 Αγορ. Χρ.: 150.000) - Αμοιβές και έξοδα προσωπικού 40.000 Ευρώ - Παροχές τρίτων 15.000 Ευρώ - Διάφορα έξοδα 10.000 Ευρώ Αποσβέσεις πάγιων στοιχείων ενσωματωμένες στο λειτουργικό κόστος 5.000 Ευρώ. - Πωλήσεις εμπορευμάτων 240.000 Ευρώ. - Έσοδα παρεπόμενων ασχολιών 4.000 Ευρώ. - Έκτακτα και ανόργανα έξοδα 1.000 Ευρώ. - Έκτακτα κέρδη 3.000 Ευρώ. - Έσοδα προηγουμένων χρήσεων 1.000 Ευρώ. Όλα τα οργανικά έσοδα και έξοδα είναι ομαλά και δουλευμένα. Στην τελική απογραφή βρέθηκαν εμπορεύματα αξίας 20.000 Ευρώ. Οι εγγραφές που θα γίνουν, για να βρεθεί το αποτέλεσμα της εκμετάλλευσης, είναι:

|

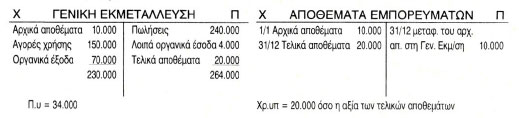

Ο λογαριασμός Εκμετάλλευσης καθώς και ο λογαριασμός Αποθέματα εμπορευμάτων έχουν ως εξής:

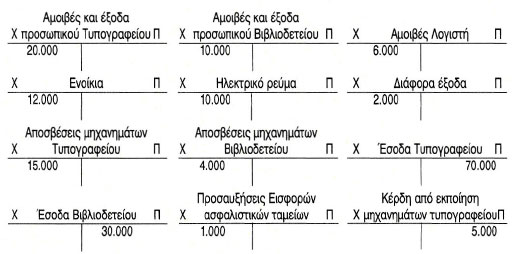

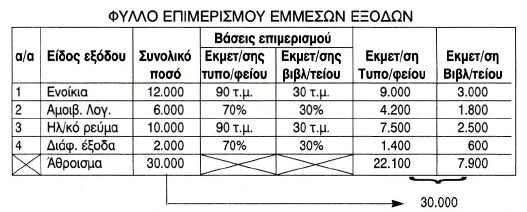

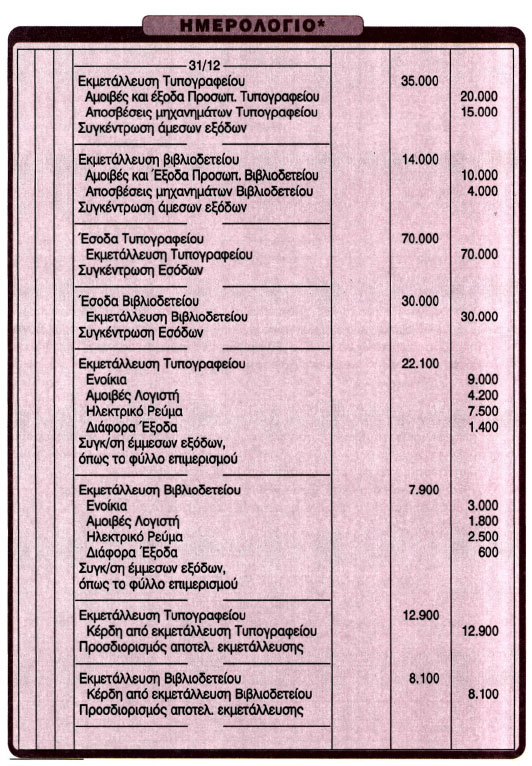

Το οργανικό αποτέλεσμα είναι κέρδος 34.000 Ευρώ* Επιχειρήσεις με περισσότερους κλάδους εκμετάλλευσης Όταν οι επιχειρήσεις διαθέτουν περισσότερους από έναν κλάδους εκμετάλλευσης, τότε στον κάθε λογαριασμό εκμετάλλευσης συγκεντρώνονται τα οργανικά, ομαλά και δουλευμένα έξοδα και έσοδα του αντίστοιχου κλάδου. Από τη συσχέτιση αυτών εξάγεται το αποτέλεσμα του κάθε κλάδου εκμετάλλευσης. Το θέμα που δημιουργείται στις περιπτώσεις που υπάρχουν περισσότεροι λογαριασμοί εκμετάλλευσης είναι ο επιμερισμός σ' αυτούς των έμμεσων εξόδων, δηλαδή των εξόδων που βαρύνουν περισσότερους από έναν κλάδους εκμετάλλευσης. Ο επιμερισμός πρέπει να γίνει με προσοχή, γιατί έχει άμεση σχέση με το σωστό προσδιορισμό του αποτελέσματος του κάθε κλάδου εκμετάλλευσης. Για να γίνει ο επιμερισμός των έμμεσων εξόδων όσο το δυνατόν ορθότερα, απαιτείται πολύ καλή γνώση των λεπτομερειών της όλης δομής και λειτουργίας της επιχείρησης. Ο επιμερισμός γίνεται με βάση διάφορα κριτήρια τα οποία λέγονται βάσεις επιμερισμού των έμμεσων εξόδων. Έτσι, οι αποσβέσεις κτιρίων μπορούν αν επιμεριστούν με βάση την επιφάνεια που χρησιμοποιεί ο κάθε κλάδος, οι αμοιβές προσωπικού με βάση τις ώρες που ασχολείται το προσωπικό για την κάθε εκμετάλλευση, η θέρμανση με βάση την ποσότητα και τις θερμίδες των θερμαντικών σωμάτων καθώς και τις ώρες λειτουργίας τους σε κάθε χώρο, κτλ. Για τον επιμερισμό των έμμεσων εξόδων στους διάφορους κλάδους εκμετάλλευσης που είναι φορείς κόστους, συντάσσεται το φύλλο επιμερισμού των έμμεσων εξόδων. Παράδειγμα επιχείρησης με περισσότερους κλάδους εκμετάλλευσης. Σε μία επιχείρηση η οποία έχει δύο κλάδους εκμετάλλευσης, τυπογραφείο και βιβλιοδετείο, στο τέλος της χρήσης οι λογαριασμοί διαχείρισης έχουν ως εξής: * Το Μεικτό αποτέλεσμα εκμετάλλευσης (πωλήσεις μείον κόστος πωλημένων) είναι: 240.000 - (10.000 + 150.000 - 20.000) = 100.000 Ευρώ. Λογιστικά αυτό προκύπτει με τη χρήση των δευτ/θμιων λογαριασμών του λογαριασμού «Γενική Εκμετάλλευση» που παραλείπεται, γιατί δεν ενδείκνυται για τους σκοπούς αυτού του βιβλίου. |

Όλα τα οργανικά έσοδα και έξοδα είναι ομαλά και δουλευμένα. Βάση επιμερισμού για τα «Ενοίκια» και το «Ηλεκτρικό ρεύμα» είναι ο χώρος που καταλαμβάνει ο κάθε κλάδος εκμετάλλευσης (είναι 90 τ.μ. για το τυπογραφείο και 30 τ.μ. για το βιβλιοδετείο) ενώ για τις «Αμοιβές Λογιστή» και τα «Διάφορα έξοδα» είναι η αναλογία των εσόδων των κλάδων. Πορεία εργασίας

Έχουμε:

|

* Χάριν συντομίας χρησιμοποιούνται μόνο αναλυτικοί λογαριασμοί. |

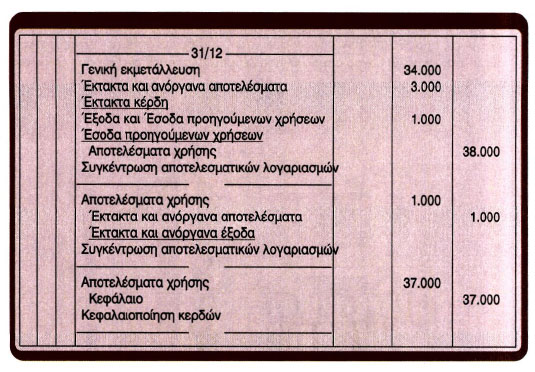

7.8.2. Ο λογαριασμός «Αποτελέσματα Χρήσης» Μετά τον προσδιορισμό των αποτελεσμάτων εκμετάλλευσης προσδιορίζεται το συνολικό καθαρό αποτέλεσμα που πραγματοποίησε, η επιχείρηση στη διάρκεια της χρήσης, κέρδος ή ζημία. Το αποτέλεσμα της χρήσης προκύπτει από τη συσχέτιση στο λογαριασμό «Αποτελέσματα Χρήσης» όλων των καθαρών αποτελεσμάτων των εκμεταλλεύσεων της επιχείρησης με τα έκτακτα και ανόργανα έξοδα, τα έσοδα και έξοδα προηγούμενων χρήσεων, τα έσοδα από προβλέψεις προηγούμενων χρήσεων, τα έκτακτα κέρδη, τις έκτακτες ζημίες, τις προβλέψεις για έκτακτους κινδύνους, και τις τυχόν πρόσθετες αποσβέσεις των πάγιων στοιχείων που δεν ενσωματώνονται στο λειτουργικό κόστος. Ο λογαριασμός «Αποτελέσματα Χρήσης» ανοίγει στο τέλος της χρήσης.

|

Το υπόλοιπο του λογαριασμού «Αποτελέσματα Χρήσης», κέρδη, αν είναι πιστωτικό, ζημίες, αν είναι χρεωστικό, μεταφέρεται στο λογαριασμό «Αποτελέσματα προς διάθεση» και από εκεί, σύμφωνα με το καταστατικό και τις διατάξεις της νομοθεσίας γίνεται η διανομή τους, ή αν πρόκειται για ατομική επιχείρηση, μεταφέρεται στο λογαριασμό «Κεφάλαιο». Εφαρμογή Με τα δεδομένα της επιχείρησης του παραδείγματος της σελίδας 134, ο προσδιορισμός του αποτελέσματος χρήσης θα γίνει ως εξής:

|