Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

7.4.

ΛΟΓΑΡΙΑΣΜΟΙ ΕΞΟΔΩΝ

Έξοδα είναι οι οικονομικές θυσίες που γίνονται από την επιχείρηση με τη θέλησή της, για να πραγματοποιηθεί ο σκοπός της, όπως ο μισθός του πωλητή (με το μισθό αυτό εξασφαλίζεται η εργασία του πωλητή με τη βοήθεια της οποίας η επιχείρηση θα πραγματοποιήσει τις πωλήσεις των αγαθών της, από τις οποίες θα προέλθουν κέρδη), τα ενοίκια του καταστήματος, η κατανάλωση ηλεκτρικού ρεύματος. Διαφορετική από την έννοια του εξόδου είναι η έννοια της έκτακτης ζημίας. Σ' αυτήν την περίπτωση μειώνεται η Καθαρή Περιουσία για λόγους άσχετους με τη δραστηριότητα της επιχείρησης και χωρίς τη θέλησή της, π.χ. όταν συμβεί κλοπή χρημάτων. Τα έξοδα διακρίνονται στις πιο κάτω βασικές κατηγορίες: 1. Ανάλογα με το σκοπό στον οποίον αποβλέπει η χρησιμοποίησή τους, σε έξοδα: α) Οργανικά, που γίνονται για την ομαλή διεξαγωγή των δραστηριοτήτων της επιχείρησης π.χ. μισθοί προσωπικού, ενοίκια κτλ. β) Ανόργανα, τα οποία δεν γίνονται για χάρη των δραστηριοτήτων της επιχείρησης. Αυτά τα έξοδα συνδέονται με τυχαίες και ευκαιριακές δραστηριότητες, όπως π.χ. η περίπτωση αγοράς αυτοκινήτου για άμεση μεταπώλησή από συνεργείο αυτοκινήτων, επειδή πουλιόταν σε πολύ χαμηλή τιμή. 2. Ανάλογα με την ομαλότητα τους ή μη με το έργο που παράγεται από τη δημιουργία τους, σε έξοδα: α) Ομαλά, τα οποία βρίσκονται σε ομαλή σχέση με το έργο του παράγεται από τη δημιουργία τους. β) Ανώμαλα, τα οποία δε βρίσκονται σε ομαλή σχέση με το έργο που παράγεται από τη δημιουργία τους. Παράδειγμα: Επιχείρηση άφηνε αναμμένα τα φώτα του καταστήματος της τις νυκτερινές ώρες, χωρίς να υπάρχει λόγος και ο λογαριασμός του ηλεκτρικού ήταν για ένα χρόνο 5.000 Ευρώ. Υπολογίστηκε ότι η αξία του ηλεκτρικού ρεύματος που καταναλώθηκε χωρίς λόγο ήταν 1.000 Ευρώ. Το ομαλό έξοδο είναι τα 4.000 Ευρώ και το ανώμαλο είναι τα 1.000 Ευρώ. Τα ανώμαλα έξοδα εμφανίζουν έντονα τα χαρακτηριστικά των έκτακτων ζημιών. Για το λόγο αυτό τα ανόργανα και ανώμαλα έξοδα και οι έκτακτες ζημίες έχουν τον ίδιο λογιστικό χειρισμό και στο τέλος της χρήσης μεταφέρονται απ' ευθείας στο λογαριασμό «Αποτελέσματα Χρήσης». 3. Ανάλογα με το αν βαρύνουν ένα φορέα ή μη, σε έξοδα: α) Άμεσα, τα οποία βαρύνουν μια δραστηριότητα, ένα προϊόν κτλ., π.χ. ο μισθός του μάγειρα σε εστιατόριο. β) Έμμεσα, τα οποία βαρύνουν περισσότερες από μια δραστηριότητες, προϊόντα κτλ. π.χ. το ενοίκιο σε κατάστημα πώλησης ανδρικών και γυναικείων υποδημάτων. 4. Ανάλογα με τον αν αφορούν ή όχι τη διαχειριστική χρήση, σε έξοδα: α) Δουλευμένα, τα οποία έχουν γίνει για χάρη της διαχειριστικής χρήσης, άσχετα αν έχουν εξοφληθεί ή όχι. |

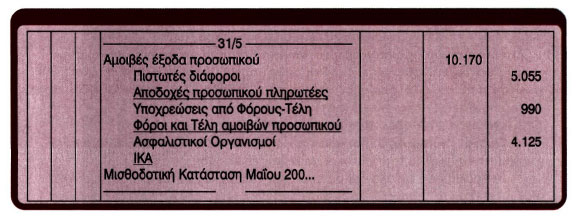

β) Μη δουλευμένα, τα οποία δεν αφορούν την παρούσα διαχειριστική χρήση, παρά το ότι πληρώθηκαν μέσα στη χρήση αυτή. Παράδειγμα: Επιχείρηση πλήρωσε 1.200 Ευρώ ως ασφάλιστρα για το κτίριο της στις 31/10/2002, για το χρονικό διάστημα από 1/10/2002 μέχρι 30/9/2003. Το ποσό των 300 Ευρώ (3X100 Ευρώ) αφορά τη χρήση 2002 (αυτό που αναφέρεται από 1/10 έως 31/12/2002) και είναι δουλευμένο για τη χρήση αυτή, ενώ το ποσό των 900 Ευρώ (9x100 Ευρώ) αφορά τη χρήση 2003 (αυτό που αναφέρεται στο χρονικό διάστημα 1/1-30/9/2003) και είναι μη δουλευμένο για τη χρήση 2002, παρά το ότι πληρώθηκε (για την ακρίβεια προπληρώθηκε) στη χρήση αυτή. Είναι όμως δουλευμένο έξοδο για τη χρήση 2003 παρά το ότι πληρώθηκε στην προηγούμενη χρήση. Οι λογαριασμοί οργανικών εξόδων είναι: Αμοιβές και έξοδα προσωπικού, Αμοιβές και έξοδα τρίτων, Παροχές τρίτων, Φόροι-Τέλη, Διάφορα έξοδα, Τόκοι και συναφή έξοδα, Αποσβέσεις πάγιων στοιχείων ενσωματωμένες στο λειτουργικό κόστος, Προβλέψεις εκμετάλλευσης. Οι λογαριασμοί ανόργανων και ανώμαλων εξόδων και έκτακτων ζημιών είναι: Έκτακτα και ανόργανα έξοδα, Έκτακτες ζημίες, Έξοδα προηγουμένων χρήσεων, Προβλέψεις για έκτακτους κινδύνους, Αποσβέσεις πάγιων στοιχείων μη ενσωματωμένες στο λειτουργικό κόστος. Τα έξοδα, όπως γνωρίσαμε στα κεφάλαια 5 και 6 μειώνουν την καθαρή περιουσία της επιχείρησης. Γι' αυτό κάθε φορά που πραγματοποιούνται, χρεώνονται οι αντίστοιχοι λογαριασμοί εξόδων. Χρεώνεται επίσης ο λογαριασμός «Υποχρεώσεις από Φόρους-Τέλη» με το ποσό του ΦΠΑ με το οποίο επιβαρύνονται ορισμένα έξοδα*, όπως συμβαίνει και με τους λογαριασμούς αξιών. Στην παράγραφο αυτή ειδικότερη αναφορά στον τρόπο λειτουργίας των λογαριασμών εξόδων θα γίνει μόνο για το λογαριασμό «Αμοιβές και έξοδα προσωπικού». Είδαμε παραπάνω ότι στα οργανικά έξοδα περιλαμβάνονται οι αμοιβές και τα έξοδα προσωπικού. Πρόκειται για τις αποδοχές των εργαζομένων καθώς και για τις εργοδοτικές εισφορές. Παράδειγμα: Από τη μισθοδοσία στο τέλος Μαΐου προκύπτουν τα ακόλουθα (τα ποσά σε Ευρώ): Ακαθάριστες αποδοχές 7.500, κρατήσεις 2.445 (για ΙΚΑ 1.500 και για φόρο και χαρτόσημο μισθωτών υπηρεσιών 945), καθαρό πληρωτέο ποσό 5.055, Εργοδοτικές εισφορές 2.670 (για ΙΚΑ 2.625 και για χαρτόσημο μισθ. υπηρεσιών 45). Η λογιστικοποίηση της μισθοδοτικής κατάστασης θα γίνει με την εγγραφή:

Εάν μέσα στο μήνα δίνονται τυχόν προκαταβολές μισθών, χρεώνεται ο λογαριασμός «Χρεώστες διάφοροι» με τον αναλυτικό του «Προκαταβολές προσωπικού». Στο τέλος του μήνα στην παραπάνω εγγραφή αυτοί οι λογαριασμοί πιστώνονται με το ποσό των προκαταβολών και εξισώνονται, αντί του λογαριασμού «Πιστωτές διάφοροι» και του αναλυτικού του «Αμοιβές προσωπικού πληρωτέες». Όταν καταβάλλονται μισθοί καθώς και όταν πληρώνονται φόροι και χαρτόσημα μισθωτών υπηρεσιών και αγοράζονται ένσημα του ΙΚΑ, χρεώνονται οι λογαριασμοί «Πιστωτές διάφοροι» και «Αποδοχές προσωπικού πληρωτέες», «Υποχρεώσεις από Φόρους-Τέλη» και «Φόροι και Τέλη αμοιβών προσωπικού», «Ασφαλιστικοί Οργανισμοί» και «ΙΚΑ» αντίστοιχα, με πίστωση κάθε φορά του λογαριασμού «Χρηματικά διαθέσιμα». * Για ορισμένες δαπάνες κοινωνικού χαρακτήρα, όπως έξοδα δεξιώσεων, φιλοξενίας ψυχαγωγίας, κίνησης κτλ. η επιχείρηση δεν δικαιούται να αφαίρεση τον ΦΠΑ, δηλαδή την επιβάρυνση, γι' αυτό και ενσωματώνεται στο έξοδο. |