Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

7.2.

ΛΟΓΑΡΙΑΣΜΟΙ ΑΞΙΩΝ

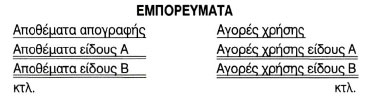

Λογαριασμοί αξιών είναι οι λογαριασμοί του ενεργητικού με τους οποίους παρακολουθούνται οι αξίες (υλικές και άυλες) της επιχείρησης. Οι αξίες αυτές ανήκουν στα πάγια ή στα κυκλοφοριακά περιουσιακά στοιχεία. Οι αξίες αυτές αποκτήθηκαν με σκοπό τη χρησιμοποίηση τους για την πραγματοποίηση εσόδων. Για παράδειγμα, τα εμπορεύματα πωλούνται για να αποκτηθούν έσοδα, τα μηχανήματα χρησιμοποιούνται για να γίνουν προϊόντα, από την πώληση των οποίων θα πραγματοποιηθούν έσοδα. Οι λογαριασμοί αξιών με τους οποίους παρακολουθούνται πάγια περιουσιακά στοιχεία είναι: Εδαφικές εκτάσεις (οικόπεδα, γήπεδα κτλ.), Κτίρια-Εγκαταστάσεις κτιρίων-Τεχνικά έργα, Μηχανήματα-Τεχνικές εγκαταστάσεις-Λοιπός μηχανολογικός εξοπλισμός, Μεταφορικά μέσα, Έπιπλα και λοιπός εξοπλισμός, Ακινητοποιήσεις υπό εκτέλεση και προκαταβολές κτήσης πάγιων στοιχείων, Ασώματες ακινητοποιήσεις και έξοδα πολυετούς απόσβεσης. Οι λογαριασμοί αξιών με τους οποίους παρακολουθούνται περιουσιακά στοιχεία του κυκλοφορούντος ενεργητικού είναι: Εμπορεύματα, Έτοιμα και ημιτελή προϊόντα, Υποπροϊόντα και υπολείμματα, Παραγωγή σε εξέλιξη, Πρώτες και βοηθητικές ύλες- υλικά συσκευασίας, Αναλώσιμα υλικά, Είδη συσκευασίας, Ανταλλακτικά πάγιων στοιχείων, δηλαδή όλοι οι λογαριασμοί που παρακολουθούν περιουσιακά στοιχεία που ανήκουν στην ομάδα του κυκλοφορούντος ενεργητικού «Αποθέματα υλικών αξιών» καθώς και οι λογαριασμοί «Χρεόγραφα» και «Ταμείο». Οι λογαριασμοί αξιών λειτουργούν όπως όλοι οι λογαριασμοί στου Ενεργητικού. Ειδικά στους λογαριασμούς των αποθεμάτων τηρούνται χωριστοί υπολογαριασμοί με τους οποίους παρακολουθούνται οι αγορές που πραγματοποιούνται στη διάρκεια της διαχειριστικής χρήσης καθώς και τα αποθέματα, αρχικά και τελικά, για κάθε κατηγορία αγαθών όπως παρακάτω για τα εμπορεύματα:

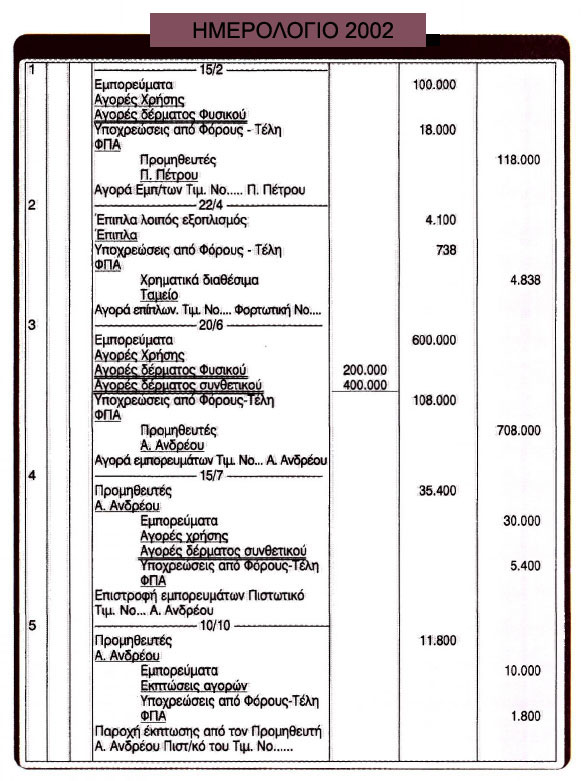

Ο δευτεροβάθμιος λογαριασμός «Αποθέματα (απογραφής)» και οι αναλυτικοί του χρεώνονται κατά την έναρξη της χρήσης με την αξία των αποθεμάτων κατ' είδος, όπως αυτά έχουν προκύψει στην απογραφή. |

Ο λογαριασμός «Αγορές χρήσης» και οι αναλυτικοί του χρεώνονται με τις αγορές κατά τη διάρκεια της χρήσης με την αξία κτήσης των αγοραζόμενων αγαθών, αυξημένη με τα ειδικά έξοδα αγοράς (έξοδα μεταφοράς, ασφάλιστρα, φορτοεκφορτωτικά κτλ.) και πιστώνονται με τις τυχόν επιστροφές αγορών καθώς και τις εκπτώσεις (εκτός τιμολογίου). Για τις τυχόν επιστροφές αγορών καθώς και τις εκπτώσεις αγορών, μπορούν να χρησιμοποιηθούν και οι δευτεροβάθμιοι λογ/σμοί «Επιστροφές αγορών», «Εκπτώσεις αγορών» με τους αναλυτικούς τους. Στην περίπτωση αυτή στο τέλος της χρήσης μεταφέρονται στο λογαριασμό «Αγορές Χρήσης». Για τις εκπτώσεις που παραχωρούνται για περισσότερα από ένα είδος αγαθών και είναι δύσκολο ή αδύνατο να διαχωριστούν «κατά είδος», πιστώνεται ιδιαίτερος δευτεροβάθμιος λογαριασμός, ο λογαριασμός «Εκπτώσεις αγορών» (προφανώς χωρίς ανάλυση). Στη διάρκεια της χρήσης κανένας λογαριασμός που παρακολουθεί αποθέματα υλικών αξιών δεν πιστώνεται με εξαγωγές π.χ. πωλήσεις (με αυτές πιστώνονται λογαριασμοί των εσόδων). Ο ΦΠΑ (Φόρος Προστιθέμενης Αξίας) δεν αποτελεί προσαύξηση της τιμής κτήσης των αγοραζόμενων αγαθών για τις επιχειρήσεις αλλά βαρύνει τον τελικό καταναλωτή. Η επιχείρηση θα αφαιρέσει τον Φ.Π.Α. που θα πληρώσει από το ΦΠΑ που θα εισπράξει για λογαριασμό του Δημοσίου από τους πελάτες της κατά την πώληση. Και επειδή ο ΦΠΑ δεν προσαυξάνει την τιμή κτήσης των αγοραζομένων αγαθών, δεν παρακολουθείται από τους λογαριασμούς αξιών αλλά από το περιληπτικό λογαριασμό των υποχρεώσεων «Υποχρεώσεις από Φόρους-Τέλη» με δευτερόβαθμιό του το λογαριασμό «ΦΠΑ». Παράδειγμα λειτουργίας λογαριασμών αξιών Η εμπορική επιχείρηση «ΕΡΜΗΣ» είχε την 1/1/2002 τα ακόλουθα αποθέματα (αρχικά) των εμπορευμάτων: Δέρμα φυσικό αξίας 50.000 Ευρώ, και δέρμα συνθετικό αξίας 60.000 Ευρώ. Στη διάρκεια της χρήσης έγιναν, μεταξύ άλλων, και τα ακόλουθα λογιστικά γεγονότα: Στις 15/2/2002: Αγορά δέρματος φυσικού αξίας 100.000 Ευρώ από τον Π. Πέτρου, με πίστωση. Η αγορά επιβαρύνεται με ΦΠΑ 18%. Στις 22/4/2002: Αγορά επίπλων αξίας 4.000 Ευρώ με επιπλέον ΦΠΑ 18%, με μετρητά. Κατέβαλε επίσης 118 (στη τιμή αυτή συμπεριλαμβάνεται ΦΠΑ 18%) Ευρώ για μεταφορικά. Στις 20/6/2002: Αγορά δέρματος φυσικού αξίας 200.000 Ευρώ και συνθετικού αξίας 400.000 Ευρώ με επιπλέον ΦΠΑ 18%, από τον Α. Ανδρέου με πίστωση. Στις 15/7/2002: Επιστροφή στον Α. Ανδρέου δέρματος συνθετικού αξίας 30.000 Ευρώ. Στις 10/10/2002: Χορήγηση έκπτωσης 10.000 Ευρώ από τον Προμηθευτή Α. Ανδρέου, σύμφωνα με πιστωτικό του τιμολόγιο. Οι εγγραφές που θα γίνουν στη διάρκεια της χρήσης έχουν ως εξής: |

|

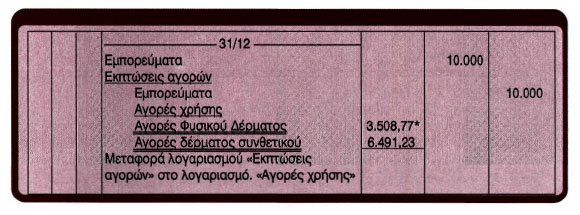

Στο τέλος της χρήσης, πριν τη διαδικασία προσδιορισμού των αποτελεσμάτων και σύνταξης του Ισολογισμού, θα γίνει η μεταφορά των εκπτώσεων στο λογαριασμό «Αγορές Χρήσης» ως εξής:

Μετά από αυτήν την εγγραφή ο λογαριασμός «Εκπτώσεις αγορών» έχει εξισωθεί και, από τους αναλυτικούς λογαριασμούς του λογαριασμού «Εμπορεύματα», υπόλοιπα εμφανίζουν ο λογαριασμός «Αποθέματα εμπορευμάτων» (110.000 Ευρώ, όσο τα αρχικά αποθέματα) και ο λογαριασμός «Αγορές Χρήσης» (660.000 Ευρώ, όσες είναι οι καθαρές αγορές χρήσης). Παρατήρηση: Οι μαθητές είναι χρήσιμο να τηρήσουν τους λογαριασμούς με τα δεδομένα του παραπάνω παραδείγματος ως άσκηση. * Ο επιμερισμός στα δύο είδη εμπορευμάτων έγινε με βάση τις συνολικές αγορές κάθε είδους από τον προμηθευτή Α. Ανδρέου. |