Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

4.4.

ΙΣΟΖΥΓΙΟ ΛΟΓΑΡΙΑΣΜΩΝ

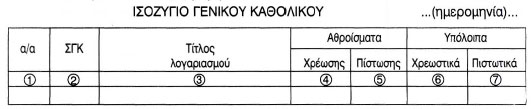

ΓΕΝΙΚΟΥ ΚΑΘΟΛΙΚΟΥ 4.4.1. Γενικά Για να υπάρχει έλεγχος στις μεταφορές από το ημερολόγιο στους λογαριασμούς του Γενικού Καθολικού χρειάζεται να υπολογιστούν τα αθροίσματα όλων των λογαριασμών του Γενικού Καθολικού. Γι' αυτόν τον υπολογισμό συντάσσουμε ειδικό πίνακα ο οποίος ονομάζεται Ισοζύγιο των λογαριασμών του Γενικού Καθολικού. Το ισοζύγιο λογαριασμών γενικού καθολικού είναι ένας πίνακας, στον οποίο αναγράφονται όλοι οι λογαριασμοί (και οι τυχόν εξισωμένοι) του γενικού καθολικού με τα αθροίσματα της χρεώσής τους, της πίστωσης τους και με τα υπόλοιπά τους. Το ισοζύγιο έχει την εξής μορφή:

Η συμπλήρωση του ισοζυγίου είναι εύκολη και δε χρειάζονται περισσότερες εξηγήσεις. Μετά τη συμπλήρωση του ισοζυγίου με όλους τους λογαριασμούς του Γενικού Καθολικού αθροίζουμε τα ποσά στις στήλες της χρέωσης, της πίστωσης, των χρεωστικών και των πιστωτικών υπολοίπων του (στήλες 4, 5, 6, 7). Τότε θα πρέπει το άθροισμα των ποσών των χρεώσεων των λογαριασμών του Ισοζυγίου (ΑΧΙ) να είναι ίσο με το άθροισμα των ποσών των πιστώσεων του Ισοζυγίου (ΑΠΙ), δηλαδή: ΑΧΙ = ΑΠΙ και, επειδή όλα τα ποσά που έχουν καταχωρηθεί στους λογαριασμούς έχουν μεταφερθεί από το ημερολόγιο, όπου γνωρίζουμε ότι ισχύει: ΑΧΗ = ΑΠΗ, θα έχουμε τη γενική ισότητα:

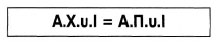

Ακόμα, επειδή το άθροισμα των χρεώσεων είναι ίσο με το άθροισμα των πιστώσεων, συνεπάγεται ότι θα είναι ίσα και τα αθροίσματα των χρεωστικών και των πιστωτικών υπολοίπων (στήλες 6, 7). Δηλαδή:

|

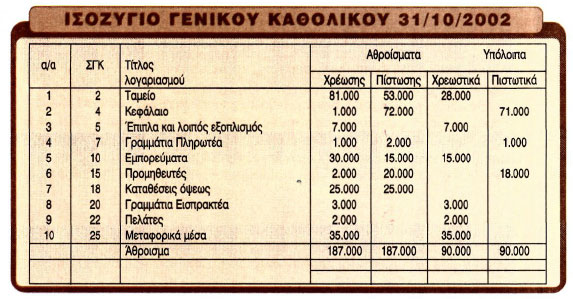

Τα ισοζύγια, εκτός από τη δυνατότητα ελέγχου, δίνουν και την εικόνα των περιουσιακών στοιχείων, όπως αυτά έχουν διαμορφωθεί και είναι απαραίτητα στη διοίκηση για τη λήψη αποφάσεων. Συνήθως συντάσσονται στο τέλος κάθε μήνα. Όταν περιλαμβάνουν την κίνηση λογαριασμών μόνο τον μήνα, λέγονται ισοζύγια περιόδου, ενώ, όταν περιλαμβάνουν συνολική κίνηση μέχρι το μήνα που συντάσσονται, ονομάζονται ανακεφαλαιωτικά ισοζύγια. Με βάση τα δεδομένα από την προηγούμενη παράγραφο, έχουμε:

Από την εφαρμογή επαληθεύουμε: ΑΧΗ = ΑΠΗ = ΑΧΙ = ΑΠΙ = 187.000 επίσης επαληθεύουμε: Α.Χυ.Ι = Α.Πυ.1 = 90.000 Παρά την ισότητα, υπάρχει η μικρή πιθανότητα λάθους, όπως στην περίπτωση της μεταφοράς ενός ποσού του χρεούμενου λογαριασμού στη χρέωση άλλου λογαριασμού, αντί του σωστού. Π.χ. αντί να χρεωθεί ο λογ/σμός «Ταμείο» με 2.000 Ευρώ, σύμφωνα με το ημερολογιακό άρθρο 6, χρεώνεται ο λ/σμός «Πελάτες» με 2.000 Ευρώ κατά λάθος. Το λάθος αυτό δε βρίσκεται με την παραπάνω ισότητα. Το ίδιο μπορεί να συμβεί από συμψηφιστικά λάθη. |