Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

4.3.

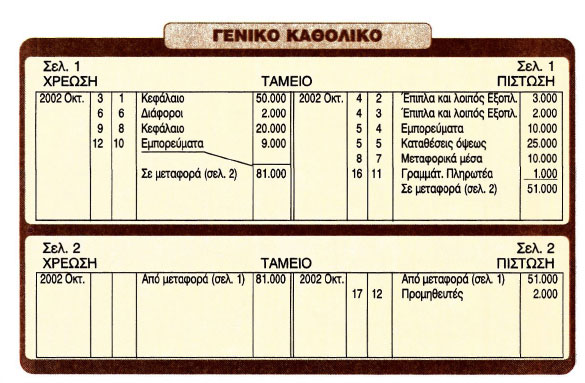

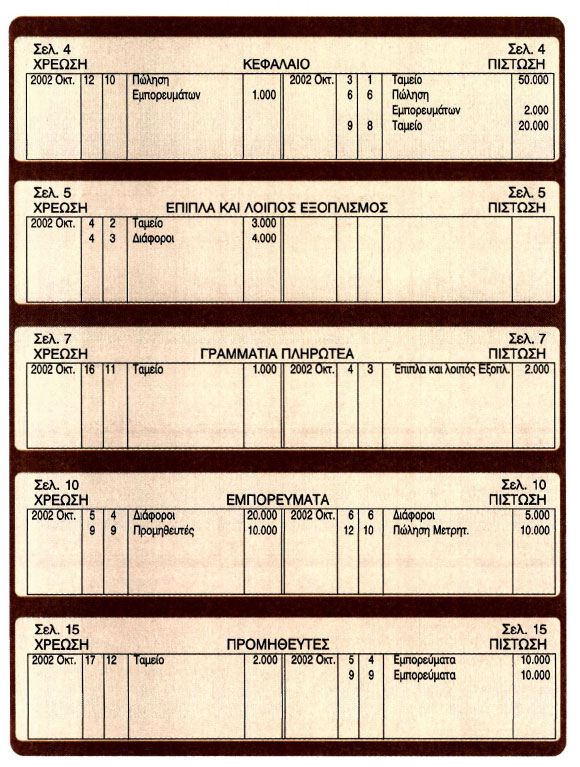

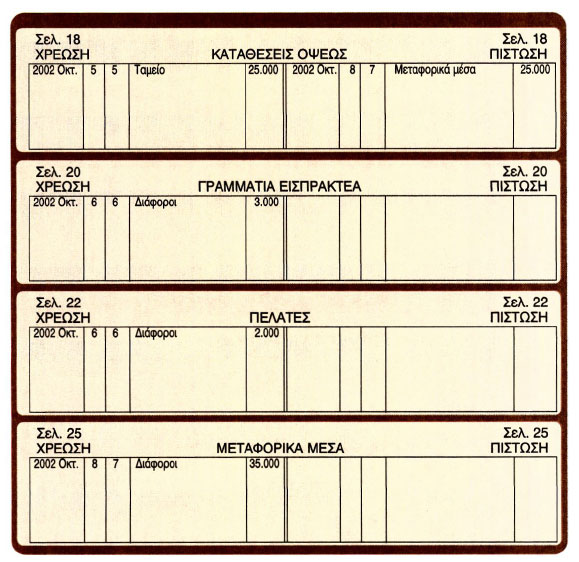

ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ

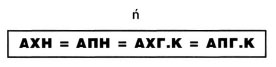

4.3.1. Γενικά Οι μεταβολές που επέρχονται από τα λογιστικά γεγονότα, όπως αναφέρθηκε και πιο πριν, αφού καταγραφούν στο ημερολόγιο, καταχωρούνται στους λογαριασμούς. Οι λογαριασμοί τηρούνται σ' ένα ειδικό βιβλίο που ονομάζεται Γενικό Καθολικό, η τήρηση του οποίου είναι υποχρεωτική από το νόμο. Οι λογαριασμοί στο Γενικό Καθολικό ενημερώνονται από το Ημερολόγιο. Η ενημέρωση αυτή λέγεται μεταφορά. Καμιά ενημέρωση λογαριασμού δεν μπορεί να γίνει, αν πρώτα δεν έχει γίνει η σχετική εγγραφή στο ημερολόγιο. Επειδή οι λογαριασμοί του γενικού καθολικού έχουν πρώτα καταχωρηθεί στο ημερολόγιο και από αυτό έχουν μεταφερθεί στο Γενικό Καθολικό, σημαίνει ότι τα αθροίσματα των ποσών των χρεώσεων και των πιστώσεων του Ημερολογίου που είναι ίσα (ΑΧΗ=ΑΠΗ), θα είναι ίσα και με τα αθροίσματα των χρεώσεων και των πιστώσεων όλων των λογαριασμών του Γενικού Καθολικού, δηλαδή: Άθροισμα Χρεώσεων Ημερολογίου = Άθροισμα Πιστώσεων Ημερολογίου =

Η ισότητα αυτή χρησιμοποιείται για τον έλεγχο της ορθής ενημέρωσης του γενικού καθολικού. Σε περίπτωση που τα αθροίσματα των χρεώσεων - πιστώσεων του Ημερολογίου δεν είναι ίσα με τα αθροίσματα των χρεώσεων - πιστώσεων των λογαριασμών του Γενικού Καθολικού, θα πρέπει να ελέγξομε εάν μεταφέρθηκαν όλα τα ημερολογιακά άρθρα και εάν μεταφέρθηκαν σωστά. 4.3.2. Τρόπος τήρησης Η πιο συνηθισμένη γραμμογράφηση του Γενικού Καθολικού είναι η ακόλουθη:

|

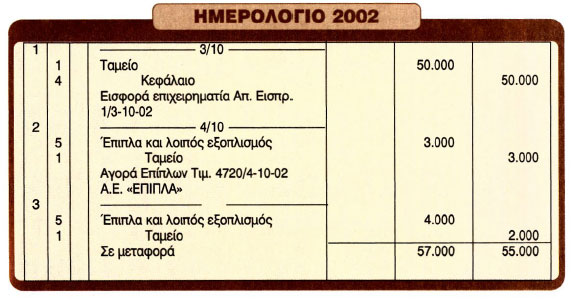

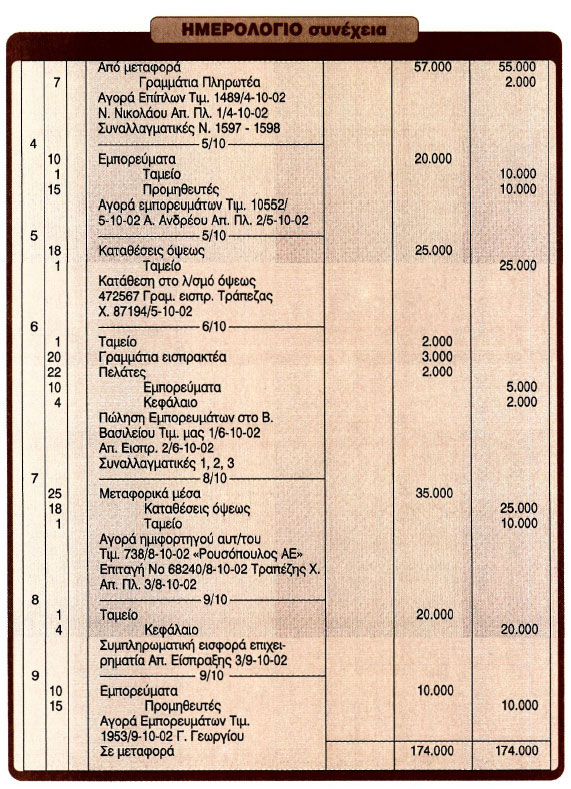

Για βιβλίο Γενικού Καθολικού μπορούμε να χρησιμοποιήσουμε κινητά φύλλα ή καρτέλες με κατάλληλη γραμμογράφηση. Συνήθως χρησιμοποιείται δεμένο βιβλίο από λογιστικό χαρτί. Όταν χρησιμοποιείται δεμένο βιβλίο, τότε ο κάθε λογαριασμός λόγω της σχεδίασης του λογιστικού χαρτιού εκτείνεται σε δύο σελίδες, η μια δίπλα στην άλλη, η αριστερή για τις χρεώσεις και η δεξιά για τις πιστώσεις. Η αρίθμηση είναι η ίδια και για τις δυο σελίδες, δηλαδή αριθμείται κατά φύλλο και όχι κατά σελίδα (όπως στο ημερολόγιο). Ο τίτλος του λογαριασμού γράφεται με κεφαλαία στη μέση των δύο σελίδων. Η χρήση των στηλών γίνεται ως εξής: Όταν γίνει η μεταφορά από το ημερολόγιο στο λογαριασμό, γράφουμε τον αριθμό της σελίδας του λογαριασμού στο Γενικό Καθολικό στη δεύτερη στήλη του ημερολογίου. Έτσι, ξέρουμε σε ποια σελίδα του Γενικού Καθολικού έγινε η μεταφορά για τυχόν έλεγχο. 4.3.3. Εφαρμογή Ο Λ. Λαζάρου ιδρύει επιχείρηση εμπορίας ξυλείας (ατομική επιχείρηση) και εισφέρει στις 3/10/2002 50.000 Ευρώ, σε μετρητά (Απόδειξη είσπραξης No 1/3-10-02). Στη συνέχεια γίνονται τα πιο κάτω λογιστικά γεγονότα: 4/10/2002: Αγορά επίπλων από την εταιρεία «ΕΠΙΠΛΑ» ΑΕ αξίας 3.000 Ευρώ με μετρητά (τιμολόγιο No 4720/4-10-02 της ΑΕ «ΕΠΙΠΛΑ»), 4/10/2002: Αγορά άλλων επίπλων και σκευών από τον Ν. Νικολάου αξίας 4.000 Ευρώ, από τα οποία πλήρωσε τα 2.000 Ευρώ (απόδειξη πληρωμής No 1/4-10-02) και για τα άλλα 2.000 Ευρώ αποδέχθηκε δύο συναλλαγματικές (No I και 2) που εξέδωσε ο Ν. Νικολάου (τιμολόγιο πώλησης του Ν. Νικολάου No 1489/4-10-02). 5/10/2002: Αγορά εμπορευμάτων από τον Α. Ανδρέου (τιμολόγιο του No 10552/5-10-2002) αξίας 20.000 Ευρώ, τα μισά με μετρητά (Απόδειξη πληρ. No 2/5-10-2002) και τα άλλα μισά με πίστωση. 5/10/2002: Κατάθεση σε λογαριασμό όψεως (No 472567) στην Τράπεζα Χ 25.000 Ευρώ (Γραμμάτιο είσπραξης της Τράπεζας No 87194/5-10-02). 6/10/2002: Πώληση εμπορευμάτων στο Β. Βασιλείου αξίας 5.000 Ευρώ, αντί 7.000 Ευρώ (τιμολόγιο μας No 1/6-10-2002) τα 2.000 Ευρώ με μετρητά (Απόδ. Είσπρ. No 2/6-10-02), τα 3.000 Ευρώ, με την έκδοση των συναλλαγματικών No 1, 2, 3 που αποδέχθηκε ο πελάτης Β. Βασιλείου, και τα υπόλοιπα 2.000 Ευρώ, με πίστωση. |

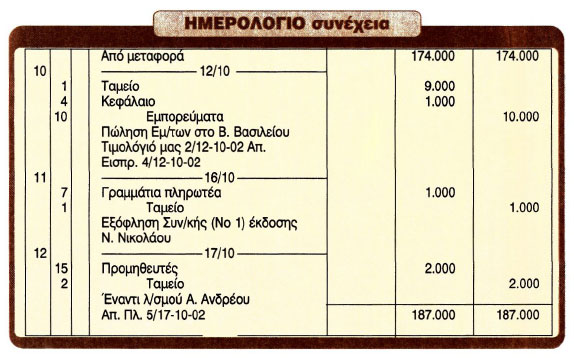

8/10/2002: Αγορά αυτοκινήτου ημιφορτηγού για τις μεταφορές των εμπορευμάτων από την εταιρεία «Ρουσόπουλος ΑΕ» (τιμολόγιο της No 738/8-10-02) αντί ποσού 35.000 Ευρώ, τα 25.000 Ευρώ, με επιταγή επί του λογαριασμού όψεως της Τράπεζας «Χ» (επιταγή No 68240/8-10-02) και τα υπόλοιπα με μετρητά (Απόδ. πληρωμ. No 3/8-10-02). 9/10/2002: Συμπληρωματική εισφορά του επιχειρηματία 20.000 Ευρώ σε μετρητά (Απόδ. είσπρ. No 3/9-10-96). 9/10/2002: Αγορά εμπορευμάτων αξίας 10.000 Ευρώ από το Γ. Γεωργίου (τιμολόγιο του No 1953/9-10-02) με πίστωση. 12/10/2002: Πώληση εμπορευμάτων αξίας 10.000 Ευρώ αντί 9.000 Ευρώ στο Β. Βασιλείου (τιμολόγιο μας No 2/12-10-2002) με μετρητά (Απόδ. είσ/ξης No 4/12-10-2002). 16/10/2002: Εξόφληση της συναλλαγματικής No I κανονικά στη λήξη της, έκδοσης Ν. Νικολάου, ονομαστικής αξίας 1.000 Ευρώ. 17/10/2002: Πληρωμή έναντι λογαριασμού του προμηθευτή Α. Ανδρέου 2.000 Ευρώ (Απόδ. πληρ. No 5/17-10-2002). Ζητείται Να γίνει η καταγραφή των παραπάνω λογιστικών γεγονότων στο Ημερολόγιο και στη συνέχεια η μεταφορά τους στους λογαριασμούς του Γενικού Καθολικού.

|

|

|

|

|