Αρχές Λογιστικής (Γ Λυκείου) - Βιβλίο Μαθητή

3.6.

ΜΕΤΑΦΟΡΑ ΕΝΟΣ ΛΟΓΑΡΙΑΣΜΟΥ ΣΕ ΑΛΛΟΝ

Πολλές φορές χρειάζεται ένας λογαριασμός να μεταφερθεί σε άλλον (κυρίως στο τέλος της χρήσης). Για να γίνει αυτό θα πρέπει ο μεταφερόμενος λογαριασμός να εξισωθεί. Η μεταφορά γίνεται με την ακόλουθη διαδικασία:

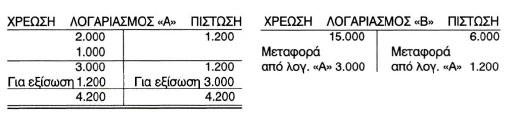

Παράδειγμα Στα βιβλία μιας επιχείρησης έχουμε:

Να γίνει η μεταφορά του λογαριασμού «Α» στο λογαριασμό «Β». Έχουμε:

Για απλοποίηση γίνεται μεταφορά μόνο του υπολοίπου του μεταφερόμενου λογαριασμού. Έτσι στο παράδειγμα μας θα έχουμε:

|

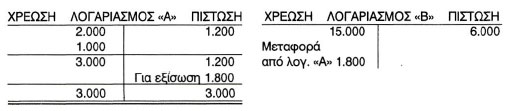

Ακόμη μπορεί να χρειαστεί να γίνει μεταφορά ενός μόνο ποσού από ένα λογαριασμό σε άλλον. Έστω ότι στο προηγούμενο παράδειγμα θέλουμε να μεταφέρουμε από τη χρέωση του λογαριασμού «Α» στη χρέωση του λογαριασμού «Β» το ποσό των 1.000 Ευρώ. Θα έχουμε:

Μέχρι τώρα ακολουθήσαμε την εξής διαδικασία:

Στους λογαριασμούς εμφανίζονται οι μεταβολές των περιουσιακών στοιχείων κατά λογαριασμό. Επειδή όμως θέλουμε να γνωρίζουμε και κατά χρονολογική σειρά τις μεταβολές αυτές για να μπορούμε να τις ελέγχουμε, χρησιμοποιούμε το ημερολόγιο, με το οποίο θα ασχοληθούμε στο επόμενο Κεφάλαιο, στο οποίο καταχωρούμε τα λογιστικά γεγονότα και από αυτό στη συνέχεια ενημερώνουμε τους λογαριασμούς. |