Αρχές Λογιστικής (Γ Λυκείου) - Βιβλίο Μαθητή

3

Οι μεταβολές

των περιουσιακών

στοιχείων της

επιχείρησης και η

παρακολούθηση τους

κεφάλαιο

τρίτο 3.1.

ΜΕΤΑΒΟΛΕΣ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ -

ΔΙΑΔΟΧΙΚΟΙ ΙΣΟΛΟΓΙΑΣΜΟΙ - ΑΣΚΗΣΕΙΣ 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες όπως π.χ. αγοράζει εμπορεύματα ή πρώτες ύλες, έπιπλα κτλ., υπογράφει διάφορες συμβάσεις, οι οποίες τη δεσμεύουν, πουλάει εμπορεύματα ή έτοιμα προϊόντα, προσφέρει υπηρεσίες, πληρώνει τα ενοίκια του κτιρίου, τη μισθοδοσία του προσωπικού, αποδέχεται και εκδίδει συναλλαγματικές κτλ. Όλες αυτές οι πράξεις, οι οποίες μεταβάλλουν τα περιουσιακά στοιχεία του Ενεργητικού, του Πραγματικού Παθητικού και της Καθαρής Περιουσίας, που στηρίζονται σε δικαιολογητικά ή αποδεικτικά έγγραφα (τιμολόγια, αποδείξεις πληρωμών, συμβόλαια, φορτωτικές κτλ.) και είναι εκφρασμένες σε χρηματικές μονάδες, ονομάζονται λογιστικά γεγονότα. Στη νέα περιουσιακή συγκρότηση της επιχείρησης που προκύπτει μετά από κάθε λογιστικό γεγονός, εξακολουθεί να ισχύει η γνωστή σχέση Ε=Π.Π+Κ.Π. Οι μεταβολές αυτές, που ονομάζονται μετασχηματισμοί, αν αφορούν μόνο δύο στοιχεία λέγονται απλοί ενώ, αν αφορούν περισσότερα στοιχεία, λέγονται σύνθετοι. |

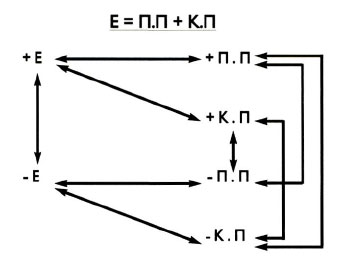

Η λογιστική με τη σύνταξη της απογραφής και του ισολογισμού προσδιορίζει, όπως είδαμε, στατικά την περιουσιακή συγκρότηση της επιχείρησης. Η καταγραφή όμως των μετασχηματισμών με την οποία, όπως θα δούμε, ασχολείται η λογιστική, μας περιγράφει τη δυναμική, δηλαδή την εξέλιξη των μεγεθών των περιουσιακών της στοιχείων. Οι πιθανοί απλοί μετασχηματισμοί είναι:

Παρατηρούμε ότι από τους παραπάνω μετασχηματισμούς δεν ανατρέπεται η σχέση

Πιθανοί απλοί μετασχηματισμοί

Όταν οι μεταβολές αφορούν περιουσιακά στοιχεία μόνο του Ενεργητικού ή μόνο του Παθητικού (Π.Π+Κ.Π) λέγονται Κάθετες (1,6,7,8,9), ενώ όταν αφορούν στοιχεία του Ενεργητικού και του Παθητικού λέγονται Οριζόντιες (2, 3,4,5). Αναλυτικότερα: |

- Απλοί μετασχηματισμοί 1. +Ε,-Ε (αύξηση κάποιου περιουσιακού στοιχείου του Ενεργητικού και ταυτόχρονα ελάττωση κάποιου άλλου επίσης του Ενεργητικού). Π.χ. Αγορά επίπλων με μετρητά/Εχουμε τις μεταβολές: Αύξηση του περιουσιακού στοιχείου του Ενεργητικού «Έπιπλα και λοιπός εξοπλισμός» (+Ε) και ταυτόχρονα ισόποση ελάττωση του περιουσιακού στοιχείου του Ενεργητικού «Ταμείο»(-Ε). 2. +Ε.+Π.Π (αύξηση Ενεργητικού και ταυτόχρονα αύξηση του Πραγματικού Παθητικού). Π.χ. Αγορά εμπορευμάτων με πίστωση. Έχουμε τις μεταβολές: Αύξηση του περιουσιακού στοιχείου «Εμπορεύματα» που ανήκει στο Ενεργητικό (+Ε) και παράλληλα ισόποση αύξηση του περιουσιακού στοιχείου του Πραγματικού Παθητικού «Προμηθευτές» (+Π.Π). 3. +Ε.+Κ.Π (αύξηση του Ενεργητικού και ταυτόχρονη αύξηση της Καθαρής Περιουσίας). Π.χ. Συμπληρωματική εισφορά μετρητών από τον επιχειρηματία. Έχουμε τις μεταβολές: Αύξηση του Ταμείου (+Ε) και αύξηση της Καθαρής Περιουσίας (+Κ.Π). 4. -Ε,-Π.Π (ελάττωση Ενεργητικού και ελάττωση Πραγματικού Παθητικού). Π.χ. εξόφληση της υποχρέωσης σε προμηθευτή, με μετρητά. Έχουμε τις μεταβολές: Ελάττωση του Ταμείου (-Ε) και παράλληλα ελάττωση των υποχρεώσεων προς τους Προμηθευτές (-Π.Π). 5. -Ε.-Κ.Π (ελάττωση Ενεργητικού και ελάττωση Καθαρής Περιουσίας). Π.χ. Καταστροφή ανασφάλιστων επίπλων από φωτιά. Έχουμε τις μεταβολές: Ελαττώνονται τα «Έπιπλα και λοιπός εξοπλισμός» (-Ε) λόγω της καταστροφής των επίπλων και προφανώς μειώνεται η Καθαρή Περιουσία (-Κ.Π). 6. +Π.Π, -Π.Π (αύξηση κάποιου περιουσιακού στοιχείου του Πραγματικού Παθητικού και ταυτόχρονη, ελάττωση κάποιου άλλου στοιχείου του Πραγματικού Παθητικού). Π.χ. Εξόφληση προμηθευτή με αποδοχή συναλλαγματικής. Έχουμε τις μεταβολές: Αύξηση του περιουσιακού στοιχείου του Πραγματικού Παθητικού «Γραμμάτια Πληρωτέα» (+Π.Π) και ελάττωση των προμηθευτών(-Π.Π). 7. +Π.Π,-Κ.Π (αύξηση Πραγματικού Παθητικού και ελάττωση της Καθαρής Περιουσίας) Π.χ. επιβάρυνση της επιχείρησης με τόκους από τον προμηθευτή της. Έχουμε τις μεταβολές: Αύξηση των προμηθευτών (+Π.Π) και ελάττωση της Καθαρής Περιουσίας (-Κ.Π) με το ποσό των τόκων. |

8. -Π.Π, + Κ.Π (ελάττωση Πραγματικού Παθητικού με παράλληλη αύξηση της Καθαρής Περιουσίας). Π.χ. Χορήγηση έκπτωσης στην επιχείρηση από τον προμηθευτή της. Έχουμε τις μεταβολές: Ελάττωση των Προμηθευτών (-Π.Π) επειδή μειώθηκαν οι υποχρεώσεις της επιχείρησης κατά το ποσό της έκπτωσης και αύξηση της Καθαρής περιουσίας (+Κ.Π.) 9. +Κ.Π, -Κ.Π (αύξηση και ελάττωση της Καθαρής Περιουσίας) Π.χ. Μετατροπή (σε εταιρεία) αποθεματικών κεφαλαίων σε κεφάλαιο (μετά από τροποποίηση καταστατικού της). Έχουμε τις μεταβολές: Αύξηση του κεφαλαίου (+Κ.Π) και ταυτόχρονα ελάττωση των αποθεματικών κεφαλαίων (-Κ.Π.). - Σύνθετοι μετασχηματισμοί Για πληρέστερη κατανόηση των μεταβολών που επέρχονται στα περιουσιακά στοιχεία θα παρακολουθήσουμε με παραδείγματα μερικά λογιστικά γεγονότα τα οποία προκαλούν σύνθετες μεταβολές.

Μεταβολή του Κεφαλαίου στις ατομικές επιχειρήσεις |

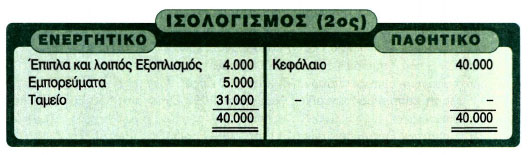

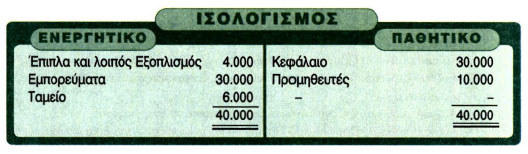

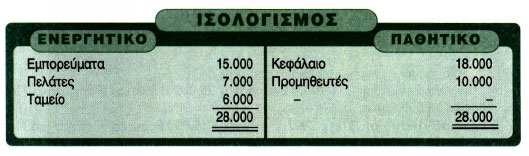

3.1.2. Διαδοχικοί Ισολογισμοί Μεταξύ των σκοπών της λογιστικής είναι ο προσδιορισμός της περιουσίας της επιχείρησης και η παρακολούθηση των μεταβολών της. Μετά από κάθε λογιστικό γεγονός επέρχονται μεταβολές στα περιουσιακά στοιχεία της επιχείρησης. Την περιουσιακή συγκρότηση που προκύπτει κάθε φορά, μπορούμε να την παρακολουθήσουμε με τη σύνταξη διαδοχικών ισολογισμών. Παράδειγμα: Ο ισολογισμός μιας ατομικής επιχείρησης σε μια ορισμένη χρονική στιγμή έχει ως εξής:

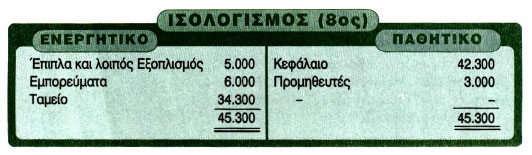

Στη συνέχεια πραγματοποιήθηκαν στην επιχείρηση τα ακόλουθα λογιστικά γεγονότα: 1. Αγορά εμπορευμάτων αξίας 5.000 Ευρώ με μετρητά. Μετά από αυτό το γεγονός ο παραπάνω ισολογισμός δεν αντιπροσωπεύει την πραγματική κατάσταση της περιουσίας, δεδομένου ότι αποκτήθηκαν εμπορεύματα αξίας 5.000 Ευρώ και μειώθηκε το ταμείο κατά 5.000 Ευρώ. Δηλαδή έγιναν οι μεταβολές:

|

Μετά το γεγονός αυτό ο ισολογισμός θα είναι:

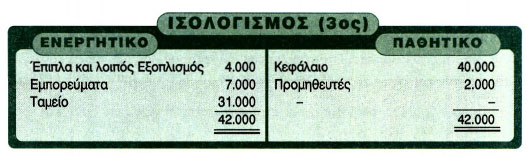

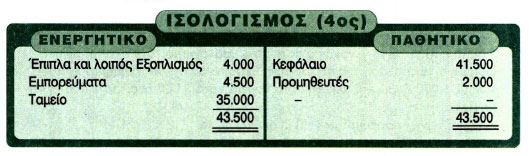

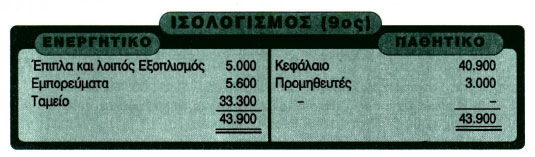

2. Αγορά εμπορευμάτων αξίας 2.000 Ευρώ με πίστωση.

3. Πώληση εμπορευμάτων αξίας (κόστους 2.500 Ευρώ αντί 4.000 Ευρώ με μετρητά.

|

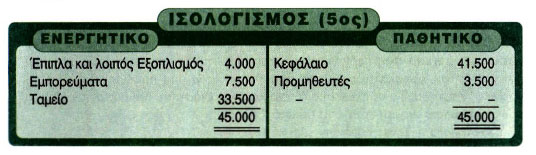

4. Αγορά εμπορευμάτων αξίας 3.000 Ευρώ, τα μισά με μετρητά και τα άλλα μισά με πίστωση.

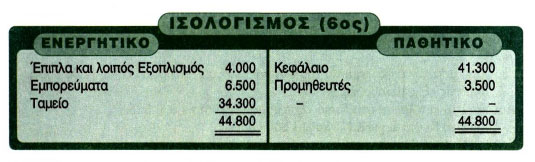

5. Πώληση εμπορευμάτων αξίας (κόστους) 1.000 Ευρώ αντί 800 Ευρώ με μετρητά.

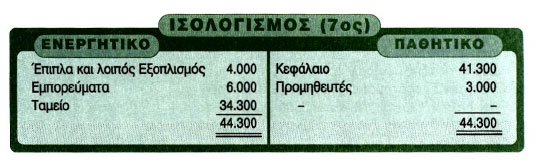

6. Επιστροφή στον Προμηθευτή εμπορευμάτων που είχαν αγοραστεί με πίστωση

αξίας 500 Ευρώ

.

|

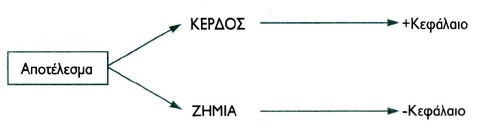

Παρατηρούμε ότι το Κεφάλαιο, το οποίο στον αρχικό Ισολογισμό (1ο) ήταν 40.000 Ευρώ τώρα (στον 7ο ισολογισμό) είναι 41.300 Ευρώ αν και δεν έγινε καμία νέα εισφορά η ανάληψη περιουσιακών στοιχείων από τον επιχειρηματία. Η μεταβολή αυτή του Κεφαλαίου οφείλεται στο αποτέλεσμα που προέκυψε σ' αυτό το χρονικό διάστημα. Το αποτέλεσμα σ' ένα χρονικό διάστημα βρίσκεται, αν από το τελικό κεφάλαιο αφαιρέσουμε το αρχικό, δηλαδή ± Αποτέλεσμα = Τελικό Κεφάλαιο - Αρχικό Κεφάλαιο Το αποτέλεσμα είναι κέρδος, αν η διαφορά είναι αριθμός θετικός, ή είναι ζημία, αν η διαφορά είναι αριθμός αρνητικός. Στο παράδειγμα έχουμε: Αποτέλεσμα = Τελικό Κεφάλαιο - Αρχικό Κεφάλαιο = 41.300 - 40.000 = 1.300, Δηλαδή κέρδος 1.300 Ευρώ Η πιο πάνω σχέση δεν ισχύει, αν σ' αυτό το χρονικό διάστημα ο επιχειρηματίας εισέφερε στην επιχείρηση ή απέσυρε απ' αυτήν περιουσιακά στοιχεία. Σ' αυτή την περίπτωση το αποτέλεσμα δίνεται από τη σχέση:

Στην επιχείρηση του παραδείγματος μας έγιναν και τα παρακάτω λογιστικά γεγονότα: 7. Εισφορά από τον επιχειρηματία επίπλων και λοιπού εξοπλισμού αξίας 1.000 Ευρώ.

|

και 8. Ανάληψη από τον επιχειρηματία, για κάλυψη των ατομικών του αναγκών, μετρητών 1.000 Ευρώ και εμπορευμάτων αξίας (κόστους) 400 Ευρώ.

Το αποτέλεσμα που προέκυψε από όλα τα παραπάνω λογιστικά γεγονότα στην επιχείρηση είναι: 3.1.3.

ΕΡΩΤΗΣΕΙΣ - ΑΣΚΗΣΕΙΣ

1. Να σημειώσετε τις σωστές απαντήσεις στις ερωτήσεις: α) Ποιες μεταβολές στα περιουσιακά στοιχεία μιας επιχείρησης προκαλεί η αγορά επίπλων με μετρητά; 1) Αύξηση στοιχείου Πραγματικού Παθητικού και μείωση στοιχείου Ενεργητικού 2) Αύξηση στοιχείου Πραγματικού Παθητικού και μείωση στοιχείου Πραγματικού Παθητικού. 3) Αύξηση στοιχείου Ενεργητικού και μείωση στοιχείου Ενεργητικού 4) Αύξηση στοιχείου Πραγματικού Παθητικού και μείωση στοιχείου Ενεργητικού. β) Ποιες μεταβολές στα περιουσιακά στοιχεία μιας επιχείρησης προκαλεί η κεφαλαιοποίηση του δανείου της από Τράπεζα; 1) Αύξηση στοιχείου Ενεργητικού και μείωση στοιχείου Πραγματικού Παθητικού 2) Αύξηση στοιχείου Πραγματικού Παθητικού και μείωση στοιχείου Πραγματικού Παθητικού. 3) Αύξηση στοιχείου Καθαρής Περιουσίας και μείωση στοιχείου Πραγματικού Παθητικού 4) Αύξηση στοιχείου Καθαρής Περιουσίας και μείωση στοιχείου Ενεργητικού |

| 2. Σε ποιον από τους μετασχηματισμούς αντιστοιχούν τα παρακάτω λογιστικά γεγονότα: α) Πληρωμή συναλλαγματικής πληρωτέας. β) Αγορά εμπορευμάτων με πίστωση. γ) Αγορά επίπλων με μετρητά. δ) Ανάληψη χρημάτων από τον επιχειρηματία για τις ανάγκες του. 3. Ποια περιουσιακά στοιχεία θα μεταβληθούν αν γίνουν τα παρακάτω λογιστικά γεγονότα:

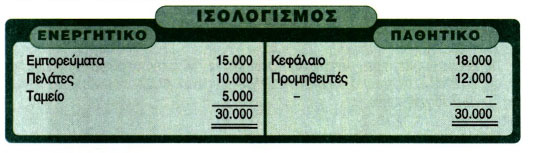

+Ε και -Ε, -Ε και -Π.Π, +Ε και +Κ.Π, -Ε και -Κ.Π 5. Δίνεται ο ισολογισμός ατομικής επιχείρησης σε Ευρώ

|

Να συντάξετε τους διαδοχικούς ισολογισμούς που προκύπτουν από τα παρακάτω λογιστικά γεγονότα:

Αφού συντάξετε τον αρχικό ισολογισμό, να συντάξετε τους διαδοχικούς ισολογισμούς με βάση τα παρακάτω λογιστικά γεγονότα:

Ζητείται να προσδιορίσετε τα δύο λογιστικά γεγονότα που μεσολάβησαν μεταξύ των δύο ισολογισμών. 8. Έστω τα στοιχεία δυο διαδοχικών ισολογισμών σε Ευρώ: α) Εμπορεύματα 15.000, Έπιπλα και λοιπός εξοπλισμός 4.000, Οικόπεδα 80.000, Μετρητά 10.000, Προμηθευτές 20.000, Γραμμάτια πληρωτέα 5.000, Κεφάλαιο, β) Εμπορεύματα 13.000, Έπιπλα και λοιπός εξοπλισμός 4.000, Οικόπεδα, 80.000, Μετρητά 11.000, Πελάτες 2.000, Προμηθευτές 20.000, Γραμμάτια πληρωτέα 5.000 Κεφάλαιο 85.000 |

Ζητείται: Να προσδιορίσετε το λογιστικό γεγονός που μεσολάβησε μεταξύ των δύο διαδοχικών ισολογισμών, και αφού τους συντάξετε να υπολογίσετε το αποτέλεσμα που επέφερε. 9. Δίνονται τα παρακάτω στοιχεία του Ισολογισμού της 31-12-2001 σε Ευρώ: Εμπορεύματα 30.000, Έπιπλα και λοιπός εξοπλισμός 5.000, Πελάτες 10.000, Δάνεια Τραπεζών 40.000 Μετρητά 8.000, Κεφάλαιο.

Να συντάξετε τους διαδοχικούς ισολογισμούς που προκύπτουν μετά από κάθε λογιστικό γεγονός. 10. Να προσδιορίσετε αποτέλεσμα του έτους 2002 της ατομικής επιχείρησης «ΕΡΜΗΣ», αν την 1-1-2002 το κεφάλαιο της ήταν 72.000 Ευρώ και την 31-12- 2002 80.000 ευρώ 11. Να προσδιορίσετε το αποτέλεσμα με τα δεδομένα της προηγούμενης άσκησης. λαμβανομένου υπόψη ότι ο επιχειρηματίας κατά τη διάρκεια της διαχειριστικής χρήσης πήρε από το ταμείο της επιχείρησης 7.500 Ευρώ, για να καλύψει τις προσωπικές του ανάγκες. 12. Σε μια ατομική επιχείρηση έχουμε τα εξής δεδομένα: α) Στον Ισολογισμό της 1-1-2002: Ενεργητικό 25.000 Ευρώ και Πραγματικό Παθητικό 15.000 Ευρώ. β) Στον Ισολογισμό της 31-12-2002. Ενεργητικό 15.000 Ευρώ και Πραγματικό Παθητικό 10.000 Ευρώ. Ποιο θα ήταν το αποτέλεσμα της διαχειριστικής χρήσης του 2002, αν ο επιχειρηματίας είχε εισφέρει 5.000 Ευρώ; 13. Η Καθαρή περιουσία στον Ισολογισμό μιας ατομικής επιχείρησης την 1- 1- 2002 ήταν 30.000 Ευρώ. Αν το Ενεργητικό του Ισολογισμού της 31.12.2002 ήταν 50.000 Ευρώ και το Πραγματικό Παθητικό ήταν 20.000 Ευρώ να προσδιορίσετε το αποτέλεσμα του 2002. |