Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

2.2.

ΑΠΟΓΡΑΦΗ - ΕΙΔΗ ΑΠΟΓΡΑΦΗΣ -

ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ - ΥΠΟΔΕΙΓΜΑ

ΑΠΟΓΡΑΦΗΣ

2.2.1. Έννοια της απογραφής Απογραφή είναι η λεπτομερής και αναλυτική εξακρίβωση, καταμέτρηση, καταγραφή και αποτίμηση με το ίδιο νόμισμα των περιουσιακών στοιχείων της επιχείρησης σε ορισμένη χρονική στιγμή. Η απογραφή πραγματοποιείται σε δυο στάδια:

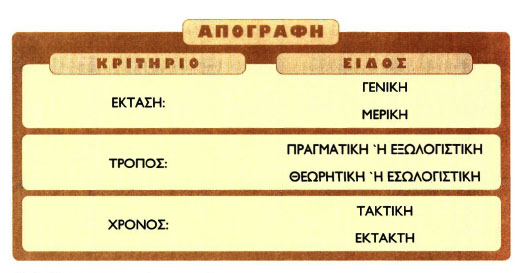

2.2.2. Είδη απογραφής Η απογραφή διακρίνεται: Γενική, που αποβλέπει στον προσδιορισμό της οικονομικής κατάστασης της επιχείρησης και περιλαμβάνει όλα τα περιουσιακά στοιχεία, όπως η απογραφή έναρξης λειτουργίας της επιχείρησης, οι απογραφές των χρήσεων κτλ. Η απογραφή που γίνεται σύμφωνα με το νόμο στο τέλος μιας διαχειριστικής χρήσης είναι Γενική και λέγεται τελική απογραφή της χρήσης που έληξε και αρχική απογραφή της επόμενης χρήσης. Μερική, που αναφέρεται σε ένα ή περισσότερα περιουσιακά στοιχεία, όπως μετρητά, εμπορεύματα, υλικά κτλ. Πρέπει να διενεργείται έκτακτα για λόγους ελέγχων, τόσο προληπτικών για να προλαμβάνονται άσχημες καταστάσεις, όπως κλοπές υπεξαιρέσεις, λάθη κτλ. όσο και κατασταλτικών, όταν διαπιστωθεί κάποια τέτοια κατάσταση.

Πραγματική ή Εξωτερική ή Εξωλογιστική, όταν προκύπτει από πραγματικές εξακριβώσεις, καταμετρήσεις κτλ. των περιουσιακών στοιχείων. Θεωρητική ή Εσωτερική ή Εσωλογιστική, όταν προκύπτει από τα λογιστικά βιβλία. Γ) Ανάλογα με το χρόνο σύνταξής της σε:Τακτική, όταν συντάσσεται σε τακτά χρονικά διαστήματα, όπως η απογραφή των διαχειριστικών χρήσεων, η οποία λέγεται και ετήσια. Έκτακτη, όταν συντάσσεται οποτεδήποτε υπάρχει σκοπιμότητα. |

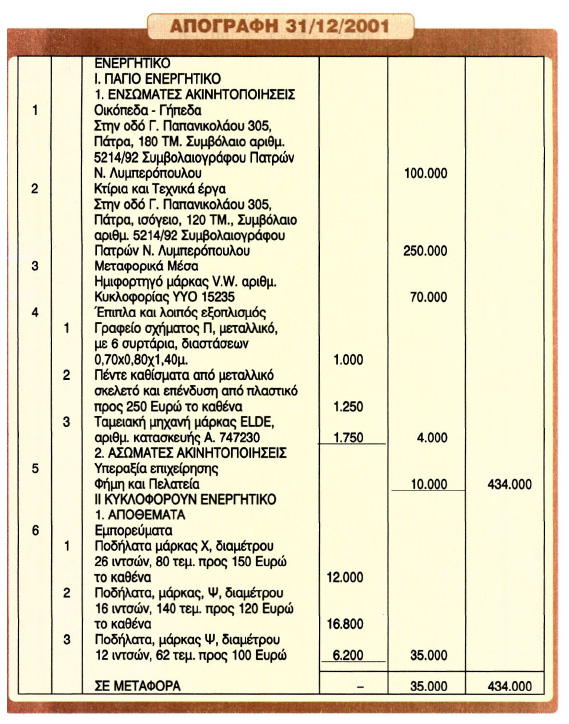

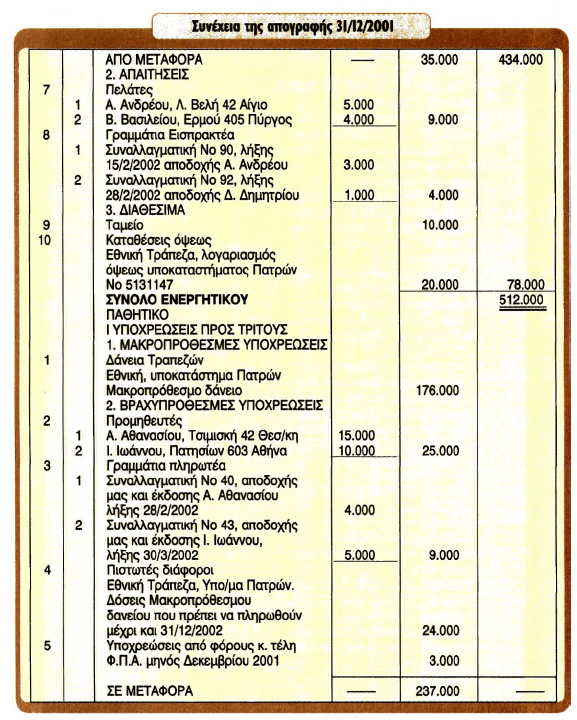

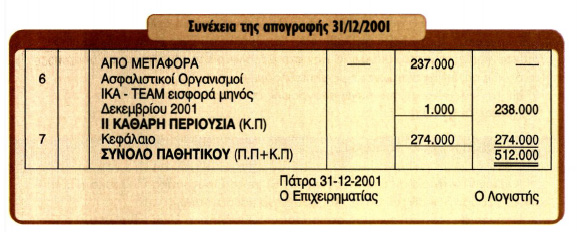

2.2.3. Διαχειριστική χρήση ή διαχειριστική περίοδος Η επιχείρηση προκειμένου να επιτύχει το σκοπό της, δηλαδή την επίτευξη του κέρδους, χρησιμοποιεί τα περιουσιακά της στοιχεία. Το αποτέλεσμα αυτής της προσπάθειας, δηλαδή της χρησιμοποίησης ή της διαχείρισης της περιουσίας για την επίτευξη κέρδους, προσδιορίζεται μέσα σε ένα χρονικό διάστημα το οποίο λέγεται διαχειριστική χρήση ή διαχειριστική περίοδος. Κάθε περίοδος διαρκεί, σύμφωνα με το νόμο, δώδεκα μήνες. Κατά την έναρξη, τη λήξη, ή τη διακοπή των εργασιών της επιχείρησης η διαχειριστική περίοδος μπορεί να είναι μικρότερη από δώδεκα μήνες. Ειδικά κατά την έναρξη των εργασιών, σε ορισμένες περιπτώσεις, μπορεί να είναι μεγαλύτερη από δώδεκα μήνες, όχι όμως και μεγαλύτερη από εικοσιτέσσερις μήνες. Η διαχειριστική περίοδος συνήθως αρχίζει την 1η Ιανουαρίου και λήγει την 31η Δεκεμβρίου, δηλαδή ταυτίζεται με το ημερολογιακό έτος. Επιτρέπεται (για βιβλία Γ Κατηγορίας του Κ.Β.Σ) να αρχίζει την 1η Ιουλίου και να λήγει την 30η Ιουνίου του επόμενου έτους. 2.2.4. Καταχώρηση της Απογραφής Συνήθως η απογραφή έχει κάθετη διάταξη. Πρώτα καταχωρούνται τα στοιχεία του Ενεργητικού με τις διακρίσεις του και τις υποδιακρίσεις του, και αθροίζονται οι αξίες τους. Στη συνέχεια καταχωρούνται κατά τον ίδιο τρόπο τα στοιχεία του Παθητικού (Π.Πκ.Κ.Π.). Η καταχώρηση των περιουσιακών στοιχείων γίνεται με κάθε λεπτομέρεια ως προς το είδος, την ποσότητα και την αξία. Για κατανόηση δίνεται ένα απλό παράδειγμα: Στην ατομική επιχείρηση του Α. Αποστόλου, που εμπορεύεται ποδήλατα, στην απογραφή τέλους χρήσης στις 31/12/2001, βρέθηκαν τα πιο κάτω περιουσιακά στοιχεία, - Μετρητά Ευρώ 10.000- Καταθέσεις στην Εθνική Τράπεζα στο Υποκατάστημα Πάτρας και στο λογαριασμό όψεως No 5131147 Ευρώ 20.000 - Απαιτήσεις κατά: α) Α. Ανδρέου, Λ. Βελή 42 - Αίγιο, από πωλήσεις ποδηλάτων, Ευρώ 5.000. β) Β. Βασιλείου, Ερμού 405 - Πύργος, από πωλήσεις ποδηλάτων Ευρώ 4.000. - Γραμμάτια Εισπρακτέα: α) Συναλλαγματική No 90, αξίας 3.000 Ευρώ, αποδοχής Α. Ανδρέου και λήξης 15/2/2002. β) Συναλλαγματική No 92, αξίας 1.000 Ευρώ, αποδοχής Δ. Δημητρίου και λήξης 28/2/2002. - Εμπορεύματα: α) Ποδήλατα, μάρκας Χ, διαμέτρου 26 ιντσών, 80 τεμ. προς 150 Ευρώ το καθένα, β) Ποδήλατα, μάρκας Ψ, διαμέτρου 16 ιντσών, 140 τεμ. προς 120 Ευρώ το καθένα, γ) Ποδήλατα, μάρκας, Ψ, διαμέτρου 12 ιντσών, 62 τεμ. προς 100 Ευρώ το καθένα. - Ακίνητα Κατάστημα 120 τ.μ. σε οικόπεδο 180 τ.μ. στην οδό Γ. Παπανικολάου, 305, Πάτρα. Ισόγειο. Συμβόλαιο αριθμ. 5214/92 του Συμβολαιογράφου Πατρών Ν. Λυμπερόπουλου. Αξία οικοπέδου 100.000 Ευρώ και κτιρίου 250.000 Ευρώ. - Έπιπλα και λοιπός εξοπλισμός: α) Ένα γραφείο σχήματος Π μεταλλικό, με 6 συρτάρια, διαστάσεων 0,70x0,80x1,40μ. αξίας 1.000 Ευρώ. β) Πέντε καθίσματα από μεταλλικό σκελετό και επένδυση από πλαστικό, αξίας 250 Ευρώ το καθένα. γ) Μία ταμειακή μηχανή μάρκας ELDE, αριθμ. κατασκευής Α. 747230, αξίας 1.750 Ευρώ. - Μεταφορικά μέσα Ένα ημιφορτηγό μάρκας VW, αριθμ. κυκλοφορίας ΥΥΟ 15235, αξίας 70.000 Ευρώ. - Άυλα οικονομικά αγαθά Φήμη και Πελατεία (Υπεραξία της επιχείρησης που προέκυψε κατά την αγορά της), αξίας 10.000 Ευρώ. - Υποχρεώσεις προς: α) Α. Αθανασίου, Τσιμισκή 42, Θεσ/κη από αγορές ποδηλάτων Ευρώ 15.000. β) I. Ιωάννου, Πατησίων 603, Αθήνα από αγορές ποδηλάτων Ευρώ 10.000. - Υποχρεώσεις από φόρους και τέλη Φόρο προστιθέμενης αξίας (ΦΠΑ) μηνός Δεκεμβρίου 2001, Ευρώ 3.000 - Υποχρεώσεις σε ασφαλιστικούς οργανισμούς ΙΚΑ-ΤΕΑΜ εισφορά μηνός Δεκεμβρίου 2001 Ευρώ 1.000 - Υποχρεώσεις σε τράπεζες Εθνική, Υποκ/μα Πατρών, για μακροπρόθεσμο Δάνειο που έχει λάβει η επιχείρηση, Ευρώ 200.000, από τα οποία 24.000 Ευρώ πρέπει να πληρωθούν μέχρι 31/12/2002 - Γραμμάτια πληρωτέα: α) Συναλλαγματική αποδοχής μας και έκδοσης Α. Αθανασίου λήξης 28/2/2002, ποσού 4.000 Ευρώ, Αριθμ. Συν/κής 40. β) Συναλλαγματική αποδοχής μας και έκδοσης I. Ιωάννου λήξης 30/3/2002, ποσού 5.000 Ευρώ, Αριθμ. Συν/κής 43. Ζητείται να συνταχθεί η απογραφή στο βιβλίο Απογραφών και Ισολογισμών. |

«Βιβλίο Απογραφών και Ισολογισμών»

|

«Βιβλίο Απογραφών και Ισολογισμών»

|

«Βιβλίο Απογραφών και Ισολογισμών»

Από τα δεδομένα της απογραφής επαληθεύουμε ότι το άθροισμα των στοιχείων του ενεργητικού είναι ίσο με το άθροισμα των στοιχείων του παθητικού. Η ισότητα αυτή πιστοποιείται με τη διπλή υπογράμμιση αυτών των αθροισμάτων. |