Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

10.3.

ΔΙΑΡΘΡΩΣΗ ΤΟΥ Ε.Γ.Λ.Σ.

10.3.1. Αρχές του Ε.Γ.Λ.Σ. Οι αρχές που διέπουν to Ε.Γ.Λ.Σ. είναι:

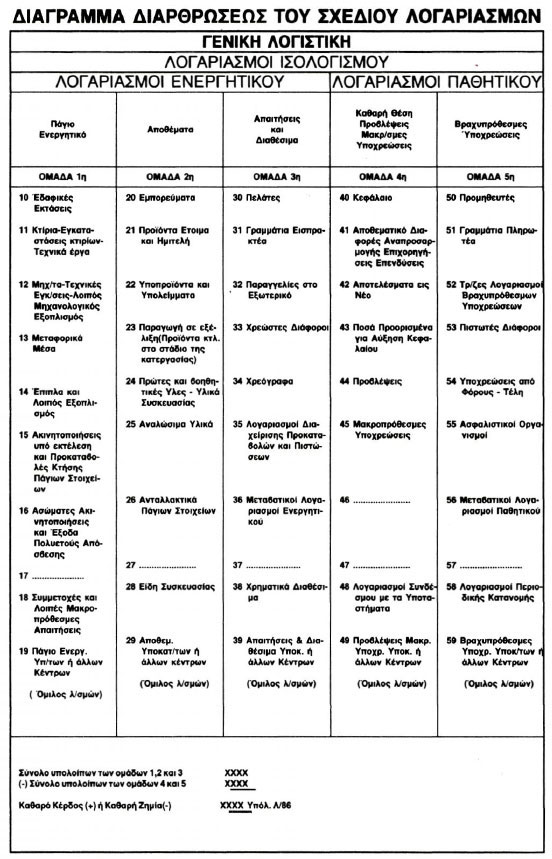

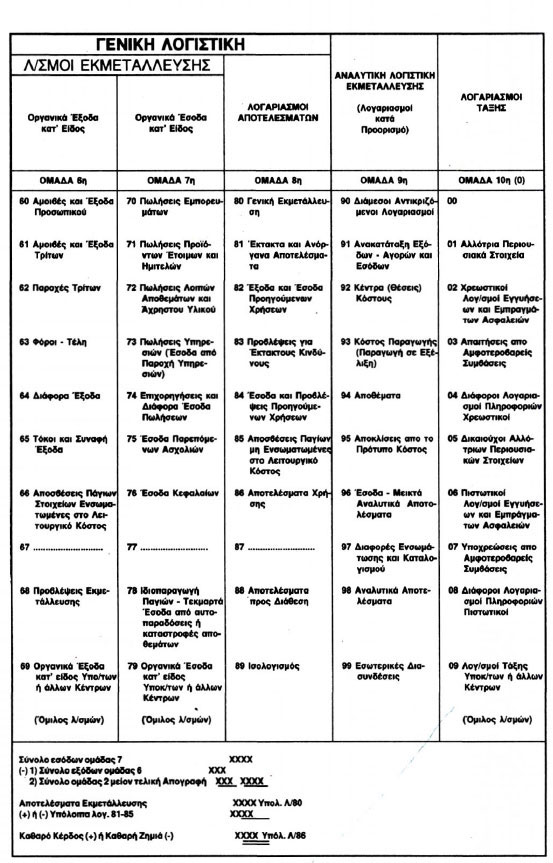

β) Η αρχή της «κατ' είδος» συγκέντρωσης των αποθεμάτων, των εξόδων και των εσόδων στη Γενική Λογιστική, δηλαδή των λογ/σμων των ομάδων 2, 6, και 7 αντίστοιχα, γ) Η αρχή της κατάρτισης του λογαριασμού της Γενικής Εκμετάλλευσης, στον οποίον μεταφέρονται με λογιστικές εγγραφές τα αποθέματα, τα οργανικά έξοδα και έσοδα, ταξινομημένα «κατ' είδος». 10.3.2. Ταξινόμηση των λογαριασμών του Ε.Γ.Λ.Σ. Το σύνολο των λογαριασμών σύμφωνα με το Ε.Γ.Λ.Σ. χωρίζονται σε 10 ομάδες, ως εξής:

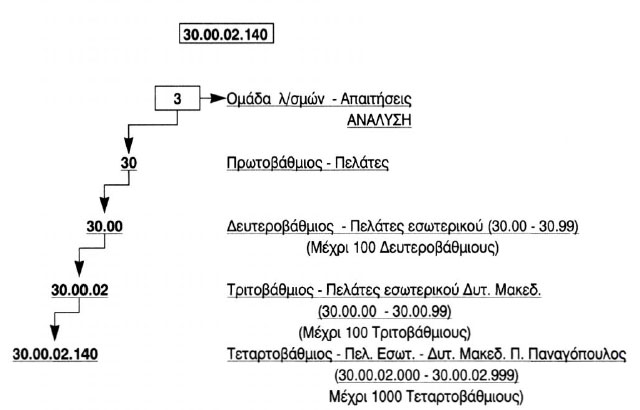

10.3.3. Η Κωδικοποίηση των λογαριασμών α) Πρωτοβάθμιοι λογαριασμοί: Κωδικοποιούνται μ' ένα διψήφιο αριθμό, του οποίου το πρώτο ψηφίο δηλώνει την ομάδα στην οποία ανήκει ο λογαριασμός (στις σελ. 184-185 παρατίθεται το διάγραμμα διάρθρωσης των πρωτοβάθμιων λογαριασμών του Ε.Γ.Λ.Σ.). |

β) Δευτεροβάθμιοι λογαριασμοί: Κάθε πρωτοβάθμιος λογ/σμος μπορεί να αναλυθεί σε 100 δευτεροβάθμιους. Οι κωδικοί τους προκύπτουν, αφού προσθέσουμε δύο ακόμη ψηφία στον κωδικό του πρωτοβάθμιου τους λογαριασμού, γ) Τριτοβάθμιοι λογαριασμοί και λογαριασμοί κατώτερης τάξης: Κάθε δευτεροβάθμιος λ/σμος μπορεί να αναλυθεί επίσης σε 100 ή 1.000 λογαριασμούς, ανάλογα με τις ανάγκες της επιχείρησης. Οι κωδικοί τους προκύπτουν, αφού προσθέσουμε δυο ή τρία ψηφία (από 00 - 99 ή από 000 - 999 αντίστοιχα) ακόμη στον κωδικό του δευτεροβάθμιού τους λογαριασμού, κ.ο.κ. Ας δούμε ένα παράδειγμα. Έστω ο Κωδικός 30.00.02.140

Δηλαδή:

Σχηματική απεικόνιση λ/σμού Πελάτες |

|

|

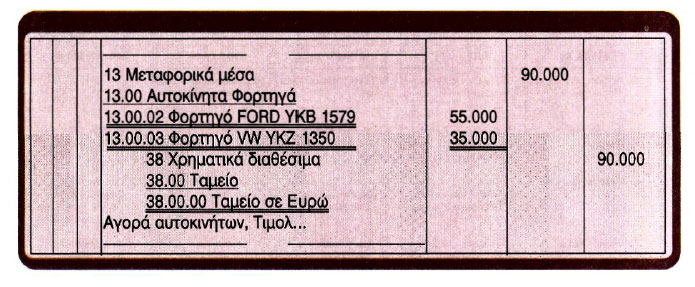

10.3.4. Εφαρμογή Ας προσπαθήσουμε να αποτυπώσουμε ένα λογιστικό γεγονός με την τεχνική της λογιστικής τυποποίησης, όπως αυτή εκφράζεται μέσα από το Ε.Γ.Λ.Σ. Αγορά με μετρητά αυτοκινήτων φορτηγών 1) Μάρκας FORD Αριθμ. κυκλοφορίας ΥΚΒ 1579 αξίας 55.000 Ευρώ. 2) Μάρκας VW Αριθμ. κυκλοφορίας ΥΚΖ 1350 αξίας 35.000 Ευρώ. Έχουμε:

10.3.5. Oι κενοί Κωδικοί αριθμοί του Ε.Γ.Λ.Σ. Στο Ε.Γ.Λ.Σ. υπάρχουν κωδικοί αριθμοί (Κ.Α.) που είναι κενοί, δηλαδή σ' αυτούς τους κωδικούς δεν αντιστοιχούν λογαριασμοί. Οι κενοί κωδικοί των δύο πρώτων βαθμίδων προορίζονται να καλύψουν ανάγκες των οικονομικών μονάδων που είναι πιθανόν να προκύψουν στο μέλλον. Η επιχείρηση δεν έχει δικαίωμα να ανοίξει λογαριασμούς σε πρωτοβάθμιους κενούς κωδικούς, όπως είναι οι λογαριασμοί των πρώτων 8 ομάδων που λήγουν σε 7 και ο λογαριασμός 46. Μπορεί η επιχείρηση να ανοίξει ελεύθερα δευτεροβάθμιους λογαριασμούς χρησιμοποιώντας κενούς κωδικούς αριθμούς που τελειώνουν σε 90-99 ή όπου αναφέρεται ρητά από το Ε.Γ.Λ.Σ. ή ύστερα από γνωμάτευση του Εθνικού Συμβουλίου Λογιστικής (Ε.ΣΥ.Λ.) για να υπάρξει ενιαία εφαρμογή και ονοματολογία του λογαριασμού. Οι κενοί Κ.Α. του τρίτου και τέταρτου ή και άλλων κατώτερων βαθμίδων μπορούν να χρησιμοποιηθούν από την επιχείρηση ελεύθερα. 10.3.6. Λογαριασμοί Ε.Γ.Λ.Σ. υποχρεωτικοί, προαιρετικοί Η τήρηση ορισμένων λογαριασμών του Ε.Γ.Λ.Σ. είναι υποχρεωτική. Αν δηλαδή πρέπει να απεικονίσουμε κάποιο λογιστικό γεγονός και χρειάζεται κάποιος λογαριασμός από τους δηλωμένους ως υποχρεωτικούς από το Ε.Γ.Λ.Σ., τότε υποχρεωτικά θα χρησιμοποιήσουμε αυτό το λογαριασμό. Οι υποχρεωτικοί λογαριασμοί εμφανίζονται στο Ε.Γ.Λ.Σ. με υπογράμμιση και μπορούμε να τους συναντήσουμε σ' όλες τις βαθμίδες ανάλυσης. Οι πρωτοβάθμιοι λογαριασμοί που λήγουν σε 9 (19, 29, 39, 49, 59, 69, 79, 99 και 09), καθώς και οι λογαριασμοί 58, 04 και 08 είναι προαιρετικοί. Υποχρεωτικοί ορίζονται και πολλοί δευτεροβάθμιοι λογαριασμοί καθώς και λίγοι τριτοβάθμιοι, κυρίως στις ομάδες 6, 7 και 8. Η προαιρετικότητα των λογαριασμών αφήνεται στις κατώτερες βαθμίδες σε αρκετά μεγάλη έκταση, για να διευκολύνει τις επιχειρήσεις να ανοίξουν εκεί λογαριασμούς κατά την κρίση τους. |